|

기초연금은 노인가구의 급격한 증가 및 노인빈곤 문제에 대응하기 위해 도입됐다. 만 65세 이상인 소득하위 70% 노인에게 지급되며, 올해 기준 급여액은 32만3180원이다. 올해 기초연금 예산은 22조6000억원(국비 18조5000억원, 지방비 4조1000억원)이다.

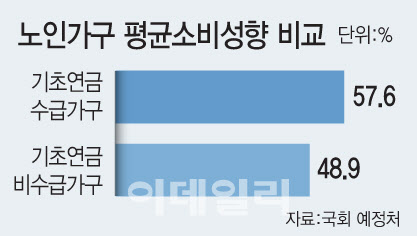

예정처는 노인가구 중 기초연금 수급가구의 평균소비성향은 57.6%로, 비수급가구(소득상위 30%)의 48.9%보다 8.7%포인트(p) 높다고 분석했다. 기초연금을 받는 노인층이 연금을 포함 처분가능소득의 60% 가까이를 소비하고 있다는 얘기다. 평균소비성향이란 처분가능소득에서 소비지출을 나눈 것으로, 수치가 높을수록 많은 소비를 하고 있단 의미다.

예정처는 “노인가구의 소득분위가 낮을수록 평균소비성향이 높다”며 “소득 1분위 가구의 처분가능소득은 800만원이며, 이중 기초연금 수급액이 325만원으로 기초연금이 없었다면 소비(774만원)을 제할 경우 적자가구일 것”이라고 설명했다. 기초연금 수급액(325만원)이 없었다면 1분위 처분가능소득이 475만원에 불과해 774만원을 소비하지 못했거나 혹은 소비를 위해 빚을 낼 수밖에 없었을 것이다.

|

보고서를 작성한 김상미 분석관은 “기초연금은 정부의 경상이전지출이며 가계의 소득을 증가시키고, 소비여력 확대를 통해 민간소비지출로 이어진다”며 “높은 노인 빈곤율, 국민연금제도의 미성숙 등을 고려할 때 기초연금액이 소비지출로 이어지지 않고 저축되어질 가능성은 크지 않다”고 설명했다.

이어 “기초연금은 노후준비가 어려웠던 계층에게 더 많은 지원이 갈 수 있도록 소득하위 노인 가구에게 지급되게 설계, 소비지출로 이어지는 효과가 클 수 있다”며 “기초연금 지급이 소비로 이어지면 GDP를 증대시키고 향후 세수입에도 영향을 미칠 수 있기에 이러한 파급경로를 고려한 정책설계가 필요하다”고 덧붙였다.