.png)

.png)

|

이경수 하나금융투자 연구원은 12일 보고서를 통해 “이론적으로 실적시즌에 2분기 어닝 서프라이즈 혹은 쇼크가 예상되는 종목을 가리는 것이 가장 중요하다”면서 “다만 실적 추정치 변화는 증권사들의 리포트 발간을 통해서 나타나는데 증권사마다 일정한 간격으로 발간되는 것이 아니라 불규칙한 일정이므로 높은 변동성을 보이는 실적 추정치와 이를 반영하는 주가 간에는 괴리가 생긴다”고 설명했다.

또 “상대적 수급 측면에서 실적 개선 종목군의 시총 규모가 너무 대형주 쪽으로 쏠리면 중간 사이즈의 실적개선 예상 종목군이 일시적으로 소외가 될 수 있다”면서 “결국 실적시즌에 실적변화와 주가의 관계는 항상 일정한 스프레드를 이루는 것이 현실상 불가능하다”고 강조했다.

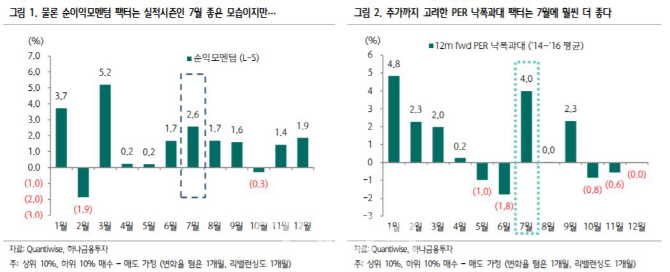

이에 주가와 실적 방향성 각각의 변수를 비교하기보다는 주가·예상 실적으로 볼 수 있는 12개월 예상 PER의 수치 변화를 통해서 이익에 비해 주가의 반응 정도를 분석하는 것이 실적시즌에 핵심 아이디어라고 진단했다. 이 연구원은 “게다가 1년 뒤 이익예상치 기준이기에 당장 2분기는 좋지 않지만 그 이후 양호한 이익을 탐지할 수 있어서 좀 더 길고 포괄적인 이익모멘텀을 주가와 비교할 수 있다는 장점이 있다”면서 “실제로 매년 7월에 12개월 예상 PER 1개월 낙폭과대를 찾아 롱-숏을 행하는 전략은 평균 4%대 수익률을 기록했다”고 전했다.

이는 단순 7월 12개월 예상 EPS 1개월 변화율 전략 성과(평균 2.6%)에 비해 높은 성과다. 매년 말을 제외하고는 PER 낙폭과대 전략은 월평균 1.0%, 연간 기준 11.5%로 양호한 모습을 보인다.

이 연구원은 “결국 연간 실적 추정치가 상향됐고 12개월 예상 PER의 하락해 주가가 높아진 이익에 비해 덜 반영된 종목을 추려보면 흥미로운 결과가 나온다”면서 “이번 2분기 실적보다는 하반기 실적을 올린 종목이 많다. 현재 스포트라이트를 받는 쪽은 2분기 실적이다 보니 2분기 실적이 다소 부담스럽다고 하더라도 하반기 실적이 높아져 있고 이를 반영한 밸류에이션이 낮은 버텀 피싱 측면의 종목군이 많이 포진돼있다”고 분석했다.

한편 하반기 실적 등을 포함한 전반적인 밸류에이션이 낮아져 연간 이익 대비 주가가 낮은 수준으로 형성된 종목은 경동나비엔(009450), 모두투어(080160), 파트론(091700), 코오롱(002020), 동부건설(005960), 대원제약(003220), 사조산업(007160), 두산(000150), 아이콘트롤스(039570), 원익머트리얼즈(104830), 아프리카TV(067160), 현대차(005380), 포스코ICT(022100), 참엔지니어링(009310) 등을 꼽았다. 이어 PER 낙폭과대 종목 중에서도 2분기 실적도 최근 상향 조정된 종목으로 무학(033920), 에스에프에이(056190), 유한양행(000100), SK(034730), 지역난방공사(071320), 메리츠종금증권(008560) 등을 추천했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)