.png)

|

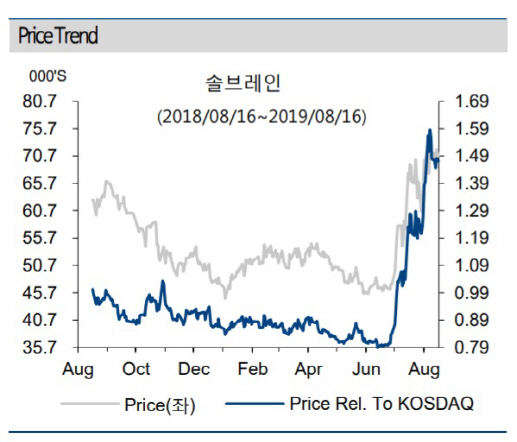

솔브레인의 2분기(4~6월) 매출액과 영업이익은 각각 2567억원, 458억원으로 기존 전망치(매출액 2491억원·영업익 442억원)을 소폭 상회했다. 고객사들의 가동률 하락에 따라 식각액 부문 매출은 전분기 대비 감소했지만 반도체 연마용 자재(CMP Pad)와 슬러리(Slurry), 중소현패널용식각(TG), 유리기판 절단공정(Scribing) 매출이 대폭 증가했다.

송명섭 하이투자증권 연구원은 “솔브레인은 식각액 국산화를 이미 달성했고 다음달 신규 생산 설비가 완공될 예정이다”며 “국내 반도체 업체들의 식각액 재고가 축소될 가능성이 높은 4분기에 솔브레인이 거의 유일한 공급 대안이 될 가능성이 높다”고 말했다.

송 연구원은 이어 “일본의 불화수소(HF) 식각액 공급 제한이 풀려도 국산 소재 채택 비중 증가는 이미 정해진 방향”이라며 “향후 생산 설비 확장 분만큼 매출을 증가시킬 수 있을 것”이라고 덧붙였다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)