.png)

.png)

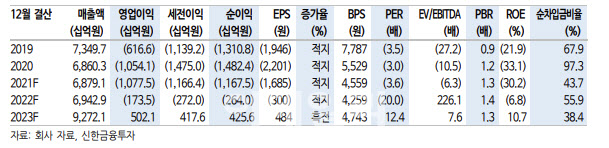

|

앞서 삼성중공업은 재무구조 개선을 위해 지난 8월17일 1조2000억원 규모의 유상증자를 단행했다. 2019~2020년 부진한 수주에 따른 매출 감소와 시추선의 재고평가손실, 적자로 인한 자본 훼손 우려 등에 따른 결정이다.

하지만 황 연구원은 현재 상황은 2017년 유상증자 발표 이후와 비슷하다고 지적했다. 2017년 삼성중공업은 유상증자를 발표했고 이후 주가는 한 달간 33.4% 하락했다. 하지만 LNG선 발주 회복과 오버행 우려가 해소되면서 반년 뒤인 2018년 5월 4일, 15.3% 상승하며 회복세를 보였다.

황 연구원은 “이번에도 유상증자 이후 LNG 운반선이 견인하는 발주 회복, 오버행 해소에 따른 주가 반등을 전망한다”면서 “현재 LNG운반선 발주호황기인 2018~2019년 평균보다 수주 잔고는 25.5% 많은 수준”이라고 설명했다. 뿐만 아니라 신조선가 역시 2018~2019년 평균 수준보다 17.7% 높다.

그는 “2019년 LNG 운반선 생산용량을 10~12척에서 15척으로 확대했다”면서 “LNG 운반선 생산용량은 15척, 잔고는 48척으로 가장 많고 수주액 내 LNG 비중도 61.7%로 가장 높다”고 설명했다. 이와 함께 2021~2024년 LNG 액화플랜트 공급증가율은 3.6%에 불과하다.

황 연구원은 “최근 5년 LNG 수요 증가율은 7.6%”라면서 “LNG 공급 부족에 따른 LNG 운반선 발주 증가의 가장 큰 수혜가 전망되는데다 이미 올 4분기부터 내년 상반기까지만 해도 51척의 발주가 예정돼 있다“고 말했다.

그는 “이번 유상증자로 부채 비율은 230.2%로 줄어들 뿐 더러 최근 재고로 보유한 드릴쉽 4척은 매각 추진 중”이라면서 “최근 유가 상승, 드릴쉽 공급 감소에 따른 업황 개선으로 매각 기대감이 높아지고 있다”고 덧붙였다.