|

심원섭 연구원은 “아이러니하게도 실적 부진의 주체인 플레이디는 미디어 커머스 사업진출 기대감으로 공모가 대비 주가가 20% 이상 높은 수준을 유지 중”이라며 “에코마케팅은 커머스 사업 호조로 신고가 경신했다”고 전했다.

그는 또 “직접 경쟁사인 인크로스는 대주주 SK텔레콤와 연계한 티딜(T-deal) 사업 매출이 발생하며 신고가를 갈아치웠다”며 “사업구조상 인크로스가 나스미디어의 이익을 넘어설 가능성은 크지 않음에도 나스미디어의 시총을 30~40%가량 앞서고 있다”고 설명했다.

나스미디어 주가 부진의 이유를 실적으로 볼 수도 있으나, 신사업 진행과 인수합병(M&A)시, 코로나19(불확실성)를 염두에 둔 보수적인 입장이 투자자를 실망시켰기 때문으로 판단했다.

심 연구원은 “가시적인 3분기 실적 턴어라운드, 경쟁사 대비 ‘수개월’ 뒤처진 신사업 진출(어드레서블 TV, 미디어 커머스 사업), 경쟁사 대비 절반에도 미치지 못하는 주가수익비율(P/E) 멀티플(수익성 대비 기업가치) 감안 시 주가 상승 잠재력은 나스미디어가 탁월하다”고 진단했다.

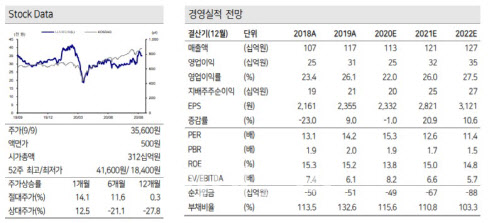

케이프투자증권은 올해 코로나19 영향으로 나스미디어 영업이익은 248억원으로 전년보다 19% 감소할 것으로 예상하나 올 하반기부터 실적 회복세를 보여 내년 영업이익은 315억원으로 올해보다 27% 증가할 것으로 내다봤다.

심 연구원은 “나스미디어의 연결 실적 부진은 전적으로 자회사 플레이디에 의한 것”이라며 “유튜브와 네이버 디스플레이광고(DA)가 지속 성장 중이며 연기된 게임광고 취급고가 증가할 것으로 예상해 턴어라운드 관점에서 접근을 권한다”고 전했다.

이어 그는 “KT 빅데이터를 이용한 어드레서블TV 및 커머스사업 진출로 큰 폭의 할인 요인이 없어졌다”며 “경쟁사가 영위하는 신사업에 동반 진출한 이상 경쟁사와의 멀티플 격차는 축소될 것”이라고 덧붙였다.