.png)

.png)

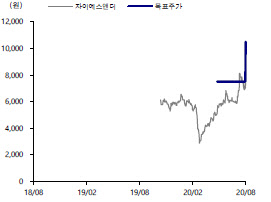

|

완성 기준으로 매출을 인식하는 옵션매출이 올해는 2분기와 4분기에 몰린 만큼 3분기 실적은 단기적으로 둔화할 전망이라는 분석이다. 심 연구원은 “현 수주 흐름상 오는 2022년 매출액 6000억원 돌파 가시성은 매우 높다”며 “2022년 부동산 관리부문 매출액은 2000억원대 후반으로 보면 3000억원 이상의 매출과 250억원 영업이익의 시공부문은 현주가에 전혀 반영되지 않았다”고 분석했다.

주택개발사업의 사업초기 고정비 부담으로 지난해 매출 203억원, 영업손실 13억원을 시현했으나 분양물량이 지난해 296세대에서 올해 약 600세대, 내년 2000세대로 증가할 전망이다. 심 연구원은 “프리미엄 브랜드를 앞세워 매년 4000억원 이상 주택사업 수주가 기대된다”면서 “최근 2년간 총 8150억원을 수주한 점을 고려하면 이는 합리적인 수준으로 판단한다”고 말했다.

그는 이어 “수익성 개선속도가 기존 예상치를 뛰어넘고 있으며 탁월한 사업구조를 보유한 이 회사의 밸류에이션에서 분양 리스크가 있는 중소형 건설사와 비교하는 것은 과도하게 보수적이라고 판단한다”고 덧붙였다.

한편 케이프투자증권이 예상한 올해 자이에스앤디의 매출액, 영업이익은 3530억원, 260억원으로 지난해보다 26.97%, 62.5%씩 증가한 수치다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![이자 12% 더 준다…3년 후 2200만원 '청년미래적금' 총정리[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500206t.jpg)

![김용 공천은 '명심'인가 '민심'인가…지선보다 더 어려운 與 재보선[국회기자24시]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500182t.jpg)