.png)

.png)

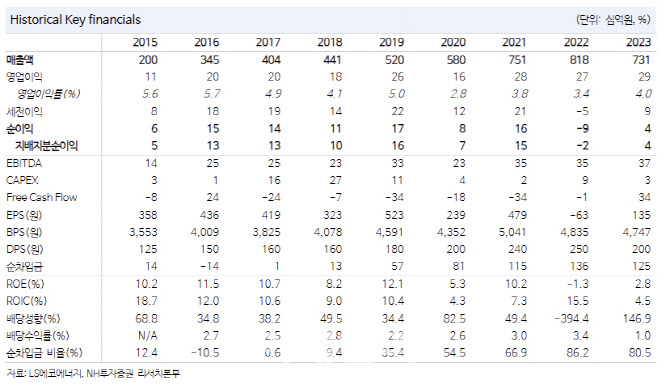

|

이 연구원은 “유럽을 중심으로 EHV(초고압) 케이블 수요가 확대되고 있으며, MV/LV(중저압) 케이블의 내수단가(베트남)와 수출단가 모두 우호적인 상황이고, 미중 갈등 속 UTP 케이블의 북미向 매출이 늘어나고 있기 때문”이라며 “국내외 경쟁사 현황으로 볼 때 이와 같은 업황은 당분간 지속될 것으로 예상되며 베트남에 위치한 공장의 원가 절감 수혜도 계속될 것”으로 전망했다.

목표가 상향은 전력케이블 부문 영업가치에 적용하는 12개월 이동평균 EBITDA를 15% 상향 조정했기 때문이다. MV/LV 케이블 단가 상승과 원-달러 상승 효과를 반영했다. LS에코네어지의 2025년 영업이익은 전년댜ㅐ비 17% 증가한 604억원으로 추정되며 이는 LS VINA(베트남 하이퐁에 위치)의 MV/LV 케이블(수출 비중 40% 이상)과 LS CV(베트남 호치민에 위치)의 UTP 케이블(97% 이상)이 크게 기여할 것으로 보인다.

NH투자증권은 LS에코네어지의 4분기 실적이 기존 컨센서스 대비 소폭 상회할 것으로 내다봤다. 연결기준 매출액은 전년동기대비 14% 증가한 2275억원, 영업익은 104% 는 147억원으로 예상했다.

이 연구원은 “12월 급등한 원-달러 환율 때문”이라며 “주요 사업부의 영업이익률은 LS VINA의 MV/LV 케이블 5.5%, LS CV의 UTP 케이블 9.0%로 추정되며 미국과 유럽향 EHV 케이블 수주는 시장 상황을 감안하면 계속될 전망이며 모회사(LS전선)와의 시너지도 기대할 부분”이라 말했다.