|

정지수 메리츠종금증권 연구원은 “지난해 4분기 연결 매출총이익은 1304억원, 영업이익 337억원으로 전년동기대비 22.7%, 39.3% 각각 증가해 컨센서스를 소폭 웃돌았다”며 “D&G 인수 효과와 비계열 물량 확대 영향”이라고 분석했다.

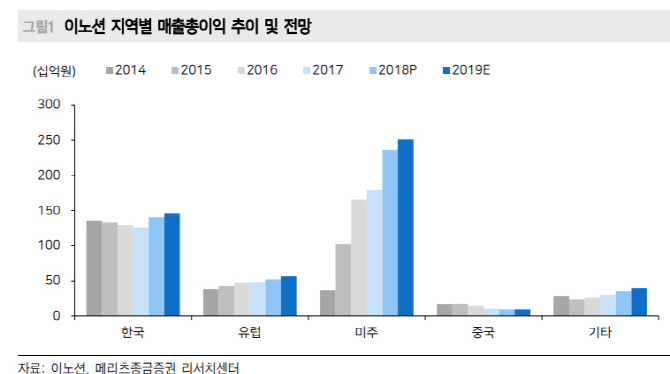

올해 예상 연결 매출총이익과 영업이익은 전년대비 각각 6.1%, 11.6% 증가한 5009억원, 1319억원이다. 계열사 현대기아차 신차 라인업이 본격 가동되는 것이 모멘텀이라는 판단이다. 그는 “상반기 국내 쏘나타, 펠리세이드를 시작으로 3분기 제네시스 G80, 4분기 제네시스 스포츠유틸리티차량(SUV) 등 주요 차종 신차 효과가 지속돼 유기적 성장을 이어갈 것”이라며 “M&A를 올해 핵심 경영 목표로 삼아 국내외 디지털 대행사 인수에 따른 비유기적 성장도 지속될 것”이라고 예상했다.

배당 확대 기대감도 투자 포인트다. 정 연구원은 “2013년부터 이어진 주당배당금(DPS) 상향 기조가 지난해 DPS 1500원로 지속됐다”며 “올해도 신차 사이클과 M&A를 통한 실적 개선을 바탕으로 배당성향 상향 가능성이 높다”고 판단했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)