.png)

.png)

|

이종욱 삼성증권 연구원은 “내년 2분기 500t 증설 후 4분기 1500t, 2018년 4분기 1000t을 증설하면 2018년말 기준 1만1600t의 생산 능력을 확보하게 된다”며 “이번 증설 발표가 예상을 상회하는 이유는 48단 낸드(NAND) 증설 기준으로 추산한 가정과 달리 64단에서는 NF3 사용량이 더 증가하기 때문”이라고 분석했다. 이어 “2018년 증설량까지 결정한 것은 추가 수요 상승의 확신이 있음을 의미한다”고 덧붙였다.

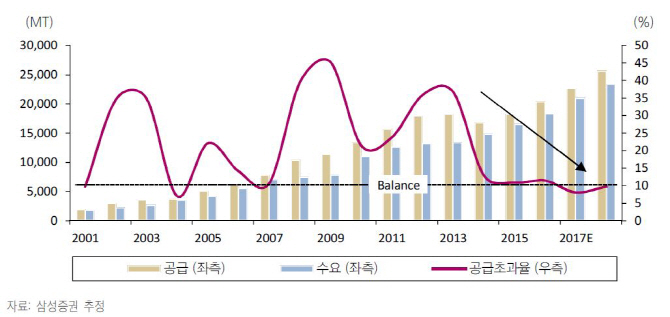

2019년 수요를 채우려면 현재보다 5500t의 추가 증설량이 필요한 상황이다. 그는 “500t 증설 외에 2500t의 추가 증설을 결정했고 효성이 2500t 이하로 증설을 결정한다면 수요는 향후 3년간 타이트한 상황이 유지될 것”이라며 “공급초과율은 올해 11.4%에서 내년 8%로 좀 더 타이트해진다”고 설명했다.

NF3 증설을 반영해 2018년 이익 추정치는 16% 상향 조정했다. 이 연구원은 “목표주가 상향은 2018년 주당순이익(EPS) 상승 가능성이 커졌고 트리켐·쇼와덴코와의 합작사로부터 이익을 미반영했기 때문”이라며 “가장 중요한 것은 아직 이익 피크를 부를 낸드 경쟁사들의 증설 경쟁은 일어나고 있지 않다는 점”이라고 전했다.

▶ 관련기사 ◀

☞SK머티리얼즈, 자사주 53만주 취득 결정

☞SK머티리얼즈, 특수가스 시설증설에 1298억 투자

☞[마감]중소형주 담는 연기금…코스닥 8일 연속 랠리