|

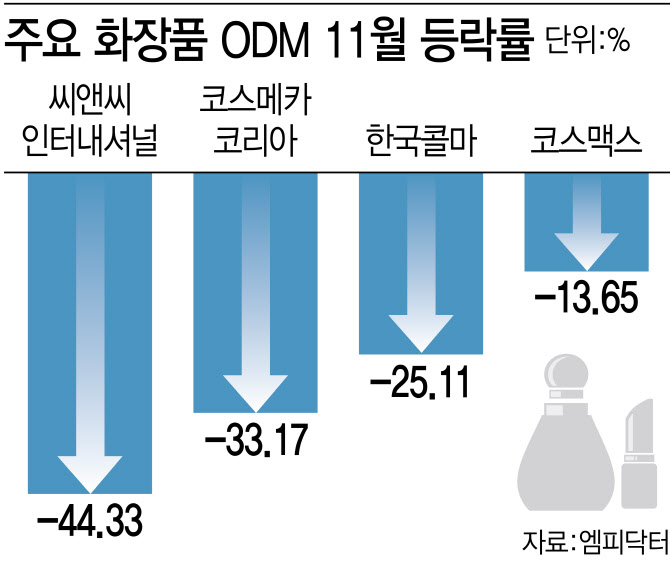

코스메카코리아(241710)도 이날 6거래일째 내렸고, 이달 들어 33.17% 떨어져 월간 기준 역대 1위 낙폭을 새로 썼다. 한국콜마(161890)의 경우 이달에 25.11% 떨어졌는데 월간 역대 1위 낙폭(2018년 10월 27.5%)과 격차가 2%포인트에 불과하다. 코스맥스(192820)는 이달 13% 낙폭으로 역대 19위 하락률을 기록 중이다.

권우정 교보증권 연구원은 “최근 화장품 업종에 대한 급격한 투자심리 위축은 인디브랜드의 수출 피크 아웃 우려에서 비롯됐다”며 “한국 인디브랜드 글로벌 수출의 태동을 이끈 코스알엑스(COSRX)의 3분기 매출 성장률이 둔화됐고 일부 제품들이 순위가 하락하면서 ‘K뷰티가 유행이 끝난 것이 아닌가’라는 우려가 제기됐다”고 설명했다.

다올투자증권에 따르면 COSRX의 3분기 매출액 성장률은 전년 동기 대비 7% 수준이다. COSRX의 지난 3년간 연평균 성장률은 80%에 달한다. 다만 ODM 4사 실적은 여전히 견조한 흐름을 보이고 있어 최근 낙폭은 과대하다는 분석이다. 전년 동기 대비 3분기 영업이익 증가율은 한국콜마가 76%, 코스맥스가 30%, 코스메카코리아가 11%를 시현했다.

권우정 연구원은 “ODM 4사의 평균 12개월 선행 주가수익비율(P/E)은 6월 20배에서 10.8배로 급락했다”며 “코로나와 중국 소비 위축이 겹치며 화장품 업황이 최악이던 2022년도에도 12.5배 수준이었다”고 분석했다.

또 가파른 밸류에이션 조정이 이뤄지려면 이전과 다른 악재 요인이 존재해야만 하나, 3분기 실적 컨퍼런스콜에서 대부분 ODM 업체는 상반기와 마찬가지로 견조하다고 언급했다. 특히 현재 K뷰티가 글로벌 1위 화장품 시장 미국에서 문화적 이질성을 극복하고 활약 중이다.

한국의 미국 화장품 수출액은 2020년 4억 8000만달러에서 코로나 이후 수출이 가파르게 상승, 2023년에 10억달러로 급증했다. 이에 한국 화장품 수출 내 미국 비중도 2023년 14%에서 2024년 10월 누계 18%까지 늘었다. 미국 화장품 수입 중 한국 비중도 2020년 12%(5위)에서 2024년 22%(1위)로 확대, 한국이 수입 1위 국가를 차지했다.

권 연구원은 “과거 우리나라 화장품 업종의 디스카운트 요인으로 높은 중국 의존도가 언급되곤 했다”며 “하지만 K뷰티 본연의 경쟁력으로 글로벌 무대에서 활약 중이다. 과거보다 프리미엄 요인으로 적용받아야 마땅하다”고 강조했다.

그는 “K뷰티 전체 시장의 성장 가능성에 주목해야 한다. 특히 전체 시장 성장에 직접적인 수혜를 받을 ODM사에 대한 매수 전략이 유효하다”며 “오히려 조정을 기회로 삼아야 하는 시점”이라고 진단했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)