.png)

|

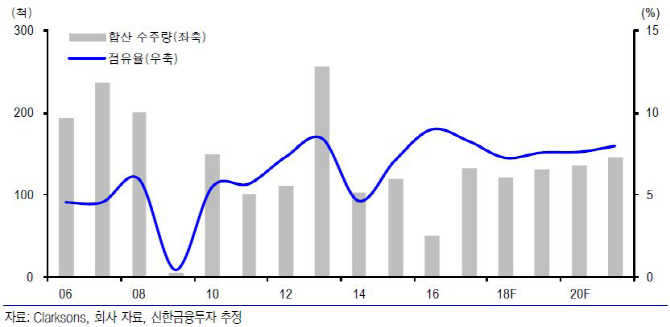

황어연 신한금융투자 연구원은 “글로벌 조선사 구조조정으로 주 고객사 수주 점유율은 2009~2014년 평균 5.3%에서 올해 8.2%로 상승할 것”이라며 “주고객사에 데크하우스와 액화천연가스(LPG) 탱크를 독점 납품 공급해 업황 회복기 진입으로 수혜가 예상된다”고 분석했다.

셰일가스 생산 증가에 따른 글로벌 LPG 물동량 급증으로 LPG 운반선 발주 증가와 LPG 탱크 매출이 증가할 전망이다. LPG 탱크 매출액은 2018~2021년 연평균 13.3% 성장해 2021년 1323억원으로 추정했다.

2019년 예상 매출액은 전년대비 80.0% 증가한 5132억원이다. 올해 수주 회복으로 기존 사업 매출이 회복되고 신사업 매출이 본격화될 전망이다. 황 연구원은 “신사업이 본격화되면 2019년 신사업부문 매출액은 에틸렌 탱크 236억원, LNG 탱크 94억원, 스크러버 시공 1677억원을 기록해 전체 매출 비중의 39.1%를 점유할 것”이라며 “2020년 자기자본이익률(ROE)은 20.5%를 기록할 것”이라고 내다봤다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)