.png)

|

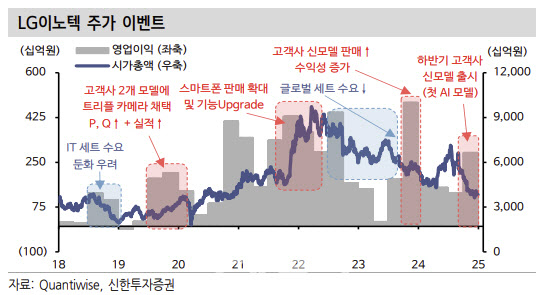

오강호 연구원은 “2025년 영업이익은 7008억원으로 전년 대비 6% 감소할 것”이라며 “추정치를 25% 하향 조정했다”고 설명했다. 이에 2025년 예상 주당순이익(EPS)은 2만 7828원에서 2만 161원으로 27% 내렸다.

오 연구원은 “제한적인 카메라 스펙 업그레이드 구간에도 기대되는 포인트는 2가지”라며 “우선 인공지능(AI) 적용 확대에 따른 수요 개선이 수량 증가로 이어질 것”이라고 전망했다. 이에 2024년 플래그쉽 라인업(중화권 및 기타) 평균 출하량은 15~25%(2024년 AI모델) 증가할 것으로 추정한다.

이어 “전장, 기판 등 고부가 사업 포트폴리오 확대를 통한 밸류에이션 재평가도 기대 요소”라며 “2025년 추정치 하향에도 밸류에이션 매력은 긍정적이다. 낮아진 실적 기대감 속 고객사 판매량 증가에 주목할 필요가 있다”고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)