.png)

.png)

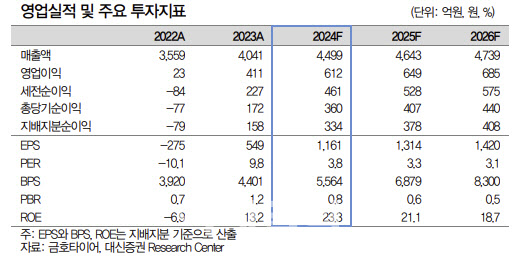

|

김귀연 연구원은 “단기 생산능력(Capa) 확장은 제한적이나, 연간 6250만본 규모의 글로벌 Capa(한국 2730, 중국 1880, 베트남 1310, 미국 330)가 풀가동 중이다”며 “연간 6400억 수준의 영업이익 체력을 증명하고, 이를 통해 연간 경상 자본적지출(Capex) 2000억원(추정), 이자비용 1200억원(추정)을 충당하며 이익 안정성을 확대해 나갈 것”이라고 진단했다.

김 연구원은 또 “광주공장(1976년 준공) 부지 매각·공장 이전과 유럽 증설을 통해 성장 동력을 마련할 계획”이라며 “신공장 이전 프로젝트 진척에 따라 금호타이어의 성장 모멘텀 또한 동반 상승할 것”이라고 분석했다.

그는 “유럽 공장 신규 진출로 글로벌 생산 거점 확보와 중장기 성장 모멘텀 확보 계획”이라며 “단기적으로 안정적인 이익체력을 확인하고 중장기적으로 생산 최적화·유럽 증설 통한 성장 동력 확보 여부에 주목할 필요가 있다”고 판단했다.