.png)

|

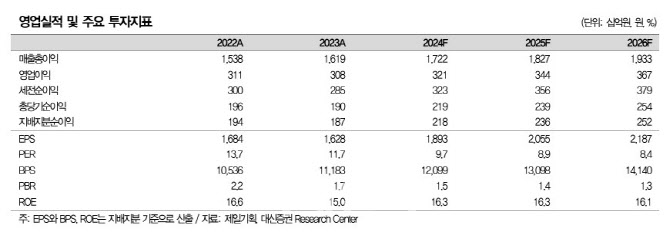

실적의 70% 수준을 차지하는 주요 광고주의 거래는 꾸준히 증가하고 있다는 분석이다. 김 연구원은 “지난 2009년 이후 주요 광고주 매출이 감소 추세를 보인 세 번의 경우 광고주의 마케팅비용 및 제일기획과의 용역거래 모두 감소했지만, 제일기획 매출총이익은 그 중 일부 구간인 팬데믹 초기 2019~2020년에만 5.2% 감소했으며 나머지 구간은 모두 증가했다”고 설명했다.

김 연구원은 이어 “국내 1위 대행사로서의 비계열 광고주를 꾸준히 발굴하고 있고, 해외에서는 2008~2015년 인수한 인수합병(M&A) 자회사들이 2015년 이후 본격적인 비계열 광고주 영입 성과를 보여주면서, 주요 광고주와의 거래가 위축되는 구간에서도 매출총이익은 증가세를 유지하고 있다”고 덧붙였다.

고배당 정책에 주목했다. 제일기획은 지난 2000년부터 2011년까지 평균 성향 30% 수준의 배당, 2012~2015년 자사주 취득, 2015년은 자사주와 배당 병행 등을 실시했다. 2016년부터는 배당만 시행하되, 2017년 이후 성향 60% 유지 중이다.

김 연구원은 “2024년 예상 주당배당금(DPS)은 1200원으로, 2025년부터 적용될 주주환원 정책 및 내년 이후 배당정책 발표 시 현행 60%의 고배당 정책은 그대로 유지하고, 보유 자사주 12%의 단계적 소각도 포함될 것으로 전망한다”고 밝혔다.

주주친화 정책을 고려하면 현재 주가는 저평가됐다는 판단이다. 김 연구원은 “주주친화적인 고배당 정책을 지속적으로 유지할 것으로 전망되는 가운데, 현재 12개월 선행 주가수익비율(PER)은 9배 수준으로 역사적 저점에 머물러 있다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)