나승두 SK증권 연구원은 16일 보고서를 통해 “중국인 단체 관광객 대상 무비자 정책 시행이 이르면 7월 중 시작될 수 있다는 점에서 하반기 실적에 대한 기대감이 높다”며 “새 정부 출범 이후 정책적 움직임이 빨라지고 있다는 점도 긍정적”이라고 말했다.

오는 22일 한일 수교 60주년 기념일을 앞두고 있으며 일본인 고객 비중이 높은 파라다이스는 한일 문화교류 확대에 따른 추가 수혜 가능성도 점쳐진다.

나 연구원은 “외국인 입국자 수가 사상 최고 수준을 기록하고 있는 가운데 상반기보다 나은 하반기가 될 것”이라고 말했다.

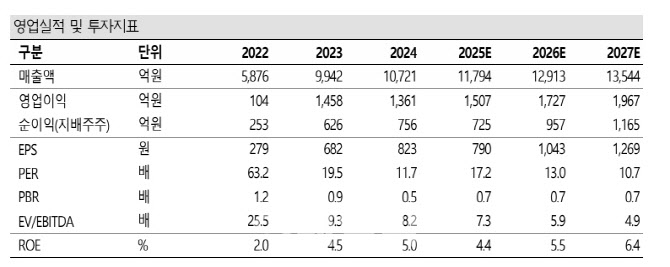

파라다이스의 2025년 예상 EBITDA(감가 전 영업이익)는 2244억원이며, 최근 3년간(2022~2024년) 평균 EV(기업가치)/EBITDA는 7.5배로 산출된다. 이에 따라 SK증권은 목표주가를 기존 1만6000원에서 1만8400원으로 상향 조정했다. 현재 주가는 1만3590원으로 목표주가 대비 35.4% 상승 여력이 있다.

나 연구원은 “파라다이스시티 개장 초기(2017년)에는 EV/EBITDA 평균 16.9배, 코로나19 팬데믹 이전(2019년)에는 평균 20배 수준이었던 점을 감안하면 주가 추가 상승 여력이 크다”며 “자기주식 소각 결정 등 기업가치 제고와 주주 환원 정책도 지속적으로 이행되고 있다”고 밝혔다.

|

![[단독]50% 폭탄 세일 그 마리떼는 가짜였다…성수 한복판 '메뚜기 매장' 정체](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070801315t.jpg)