김명주 한국투자증권 연구원은 “중국 화장품 산업이 바닥을 다지고 있다는 시그널이 확인된다는 점은 긍정적”이라면서도 “고가 브랜드 후의 매출 비중이 압도적으로 높다는 점을 고려했을 때, 중국 화장품 산업이 본격적으로 회복해야 주가도 안정적 흐름을 보일 수 있다”고 말했다.

|

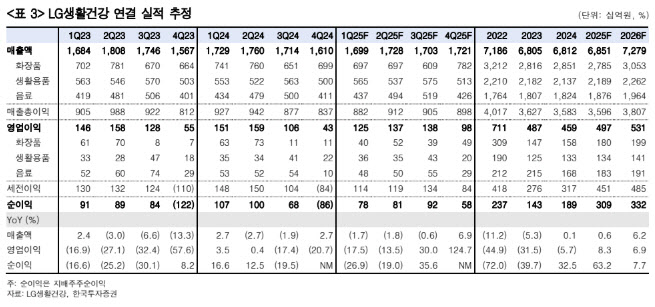

뷰티 부문의 영업이익은 전 분기 대비 264.1% 증가한 401억원을 예상했다. 올해 작년 1분기의 높은 기저와 함께 부진한 면세 업황으로 회사의 올해 1분기 면세 매출은 전년 동기 대비 50% 감소하리라고 봤다.

다행히 중국 매출은 전년 동기 대비 8% 증가하면서 현지에서 마케팅비와 브랜드 리뉴얼을 지속했음에도 영업적자는 기록하지 않는다고 추정했다. 올해 1분기에 비우호적인 날씨 환경과 내수부진 등으로 음료(484억원)와 생활용품(362억원)은 아쉬운 실적을 기록할 것으로 봤다.

김 연구원은 LG생활건강이 체질 개선과 함께 글로벌 리밸런싱 작업을 진행하고 있는 점에 주목했다. 덕분에 작년 미국의 블랙프라이데이 행사에서 양호한 성과를 기록하며 브랜드 인지도를 높였다고 평가했다.

다만, 아직 뷰티 전체 매출에서 북미 비중이 작고 중국향 매출 비중이 여전히 높다고도 봤다. 2024년 4분기 뷰티 매출에서 미국 비중은 약 5~6%, 면세를 제외한 중국 매출 비중은 34% 내외로 추정했다.

김 연구원은 “회사가 지난 3월 열린 주주총회에서도 미주를 중심으로 한 해외사업 가속화를 강조했기 때문에, 올해보다 회사의 북미 비중은 커질 가능성이 크다”면서도 “해외사업 리밸런싱 노력은 긍정적이나, 작년 대비 미국 화장품 산업 환경이 우호적이지 못하기 때문에 이에 대한 성과는 좀 더 지켜봐야 한다”고 말했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)