장문준 KB증권 연구원은 4일 “강력한 시대 정신에 올라타기 시작한 현대건설을 건설 업종 최선호주를 넘어 한국 원전 산업을 대표할 기업으로 추천한다”며 이같이 밝혔다.

그는 “UAE 바라카 원전의 성공적 완공 경험은 세계 각국의 전력 수요자와 원천기술 보유기업들로 하여금 현대건설을 주목하게 만들고 있다”며 “새로운 원자력의 시대가 현대건설을 부르고 있는 셈”이라고 평가했다.

장 연구원은 “이번 원자력 사이클의 가장 큰 특징은 전력 수요자들이 ‘정해진 공기’와 ‘정해진 예산’ 안에서 원자력 도입을 원하고 있으며, 지정학적 요인 등으로 러시아와 중국 중심의 밸류체인은 배제한다는 점”이라며 “이러한 맥락에서 기존 대형 원전뿐 아니라 SMR 도입 논의도 급물살을 탔다”고 짚었다.

이어 “현대건설은 UAE 바라카 원전 완공을 통해 ‘기한과 예산’이라는 조건을 모두 충족시킨 드문 사례로 글로벌 원전 발주처와 원천기술 보유 기업들에게 가장 신뢰할 수 있는 파트너로 부상했다”면서 “현대건설이 향후 원전 사업에서 어떤 기회를 얻게 될 것이냐는 확장 가능성이 높은 원전 플레이어의 공급망에 속해 있는가, 그 안에서 어떤 역할을 수행하는가에 달려있다”고 진단했다.

그러면서 “현대건설은 대형원전에서는 미국 Westinghouse, SMR에서는 미국 Holtec을 사업 파트너로 삼았다. Westinghouse는 현대건설과 함께 불가리아 원전 (연내 EPC 전환 기대)을 시작으로 슬로베니아, 핀란드 등으로 시장을 넓혀간다는 계획”이며 “Holtec은 미국 미시간주 펠리세이드를 시작으로 뉴저지 오시스터크릭으로 확장 이후 미국 전역과 글로벌로 SMR을 확장해 나가는데 현대건설을 동반자로 활용한다는 전략”이라고 설명했다.

이들 파트너십은 단발성 수주에 그치지 않고, 반복 수주를 통한 장기적 확장을 전제로 하고 있다는 점에서, 향후 원전 시장 내 현대건설의 입지를 견고하게 만들 요인이라는 진단이다.

또 장 연구원은 원자력이 더 이상 구호가 아닌 현대건설의 핵심 상품으로 올라서는 순간이라고 평가했다.

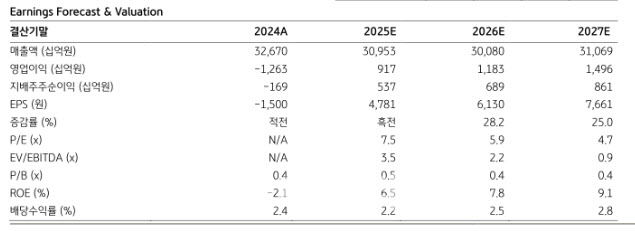

그는 “현대건설은 지난 3월28일 CEO 인베스터데이에서 2030년 연결 기준 매출 40조원, 영업이익률 8%라는 목표를 제시했는데 외형과 이익의 실제 성장 경로는 지켜 봐야겠으나 KB증권이 주목하는 점은 현대건설이 원자력을 중요한 핵심상품이자, 향후 성장동력으로 제시했다는 점”이라며 “현대건설은 2030년 원자력을 포함한 뉴에너지 분야의 신규수주는 7조원, 매출액은 5조 1000억원을 제시했다”고 강조했다.

|

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)