.png)

.png)

|

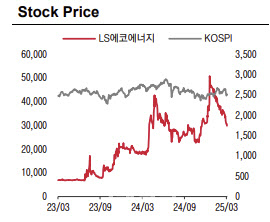

성종화 연구원은 “기존사업 소폭 하향(베트남 보편관세율 46% 부과에 따른 기존 UTP 대미 수출, 올해부터 신규 진행 중인 지중 배전케이블 대미 수출 등 영향 가능성 감안), 해저케이블 사업 다소 하향(초장기 사업에 대한 불확실성 감안하여 좀 더 보수적 관점 견지), 희토류 사업 상당 수준 하향(사업일정 지연 관련 디스카운트 감안)을 고려해 목표주가를 하향 조정했다”고 설명했다.

다만 “미국 관세 관련 노이즈는 충분히 선반영된 상황에서 불확실성도 해소될 것”이라며 “기존사업 실적 호조 지속과 희토류, 해저케이블 등 신사업 잠재력은 유효하다. 신사업은 희토류 일정 지연 경우처럼 주요 일정 지연 시엔 주가조정 요인으로 작용하지만 일정이 하나씩 진행될 경우 반대로 불확실성 해소 측면에서 강한 모멘텀으로 작용 가능하다”고 진단했다.

성 연구원은 “희토류 산화물 트레이딩 사업의 경우 흥틴과의 사업은 원래 작년 말 초도 물량 수입 판매 예정이었으나 흥틴의 희토류 산화물 상업 생산 능력 등의 문제로 시간이 꽤 걸릴 것으로 예상한다”며 “베트남 내 다른 업체, 베트남 이외 국가의 업체들로 공급선 다변화 정책 추진하고 있으나 전반적인 사업일정은 당초 계획보다는 지연되고 있는 상황이다. 그러나 베트남 희토류 가채광 매장량 세계 2위 감안 시 희토류 산화물 사업도 중장기 잠재력은 유효하다”고 판단했다.