.png)

.png)

|

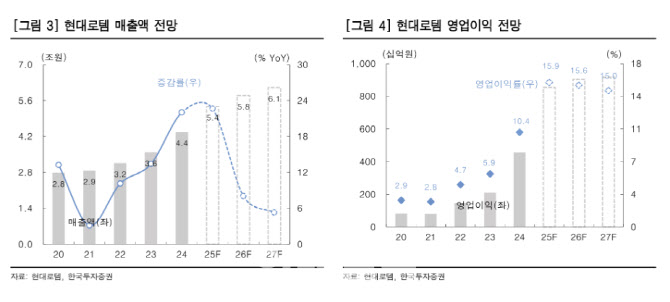

K2 전차 변속기 국산화가 완료되면서 올해를 기점으로 중동 시장 마케팅이 본격화할 것으로 봤다. 사우디아라비아와 아랍에미레이트(UAE)의 교체 수요를 고려한 중동 전차 수출 시장 규모는 약 18조원 이상으로, 경쟁 강도가 완화한 상황에서 시장에 진입할 수 있는 기회가 열릴 것으로 예상했다.

확대되고 있는 유럽의 무기 체계 수요에도 직접적인 대응이 가능하다고 판단했다. 장 연구원은 “현대로템은 폴란드와 K2 전차 2차 계약을 앞두고 있다”며 “계약 물량은 180대로 추정되며, 이 중 일부를 폴란드 국영 방산 업체인 PGZ와 협력해 현지 생산할 예정”이라고 말했다.

이어 “슬로바키아와 같은 국가가 폴란드에서 생산될 K2 전차에 관심을 보이고 있는 상황으로 향후 폴란 생산 거점을 활용한 수출 확대가 발생할 것”이라고 덧붙였다.

실적 성장 대비 주가는 상대적으로 저평가됐다는 분석이다. 장 연구원은 “2025년과 2026년 영업이익 추정치는 기존 대비 각각 23.5%, 22.7% 증가했다”며 “중동과 유럽을 아우르는 수출 파이프라인을 보유하고 있는 것에 비해 2025년 선행 주가수익비율(PER)은 17.2배로 유럽 평균치인 26.8배 대비 낮기 때문에 밸류에이션 매력도가 부각할 것”이라고 말했다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300010t.696x1043.0.png)

![일본 국회의원 168명 야스쿠니신사 집단 참배[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042300003t.jpg)