.png)

.png)

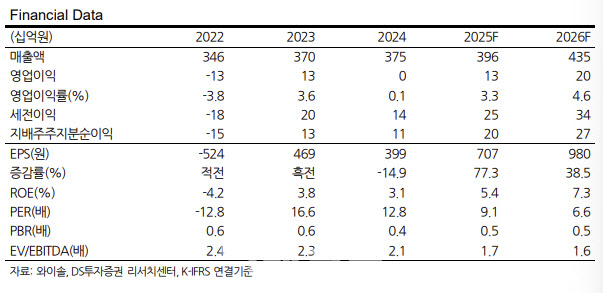

김수현 DS투자증권 연구원은 25일 “자동차 전장용 SAW 증가와 HS필터 매출 증가에 힘입어 2025년 예상 매출액은 전년 대비 5.5% 증가한 3956억원, 영업이익은 273% 증가한 130억원으로 전망된다”며 이같이 밝혔다. 주당순이익(EPS) 성장률은 77%에 달한다는 설명이다.

김 연구원은 “스마트폰용 SAW(Surface Acoustic Wave)와 RF(Radio Frequency) 모듈이 주력제품”이라며 “전체 매출에서 삼성전자향 비중 56%이며 41~45% 이상이 중국 모바일향이며 주요 고객사는 Vivo, Xiaomi, Oppo”라고 설명했다.

이어 “투자 포인트는 중국 이구환신 보조금 정책에 따른 수요 회복과 볼륨 증가, 감가상각 비용 감소 구간진입, 온디바이스 AI 확산에 따른 수요 증가, 고부가가치 신제품 HS필터(High Performance SAW)의 매출 증가, 마진율이 3배 이상 높은 자동차 전장향 매출 비중 증가 등”이라며 “중장기적으로 L사향 전장 매출 규모는 약 1000억원에 달할 전망”이라고 짚었다.

또 김 연구원은 시가 배당 수익률 8%의 비과세 배당이 향후 5년 이상 지속될 것으로 전망했다.

그는 “동사는 2024년 자본 준비금 849억원을 감액해 이익 잉여금으로 전환했다”며 “이는 동사의 일반 주주 및 대주주의 배당에 대한 세금이 면제되는 비과세 배당 재원으로 활용된다”고 말했다.

이어 “동사는 이 중 약 138억원을 비과세 배당 재원으로 활용했다”며 “이로써 2024년 주당 배당금은 500원으로 전년 250원 대비 100% 증가했으며 시가 배당 수익률은 8.4%”라고 덧붙였다.

또 “잔여 잉여금 711억원도 매년 비과세 배당 재원으로 활용될 것으로 전망하며 매년 안분할 경우 향후 5년 이상 주당 500원의 비과세 배당을 실시할 전망”이라며 “전일 종가 기준 2025년 예상 비과세 배당 수익률은 약 8%”라고 강조했다.

더불어 “비과세 배당 외에 주주환원 관점에서 자사주 매입 소각도 검토 중인 것으로 파악된다”며 “리스크 요인은 중국 내 로컬 RF 업체들과의 경쟁 심화와 이에 따른 원가 구조 악화이며, 이 경우 중국향 매출 비중 조절이 예상되며 마진이 높은 전장 매출 증가로 상쇄할 수 있다”고 짚었다.

|

![커피와 닭강정…사모펀드 밸류업 공식이 바꾼 메뉴판[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701306t.800x.0.png)

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)