|

다만 “3분기 지연됐던 매출을 반영한 영향도 존재한다”며 “신규 연구 개발 및 성과급 반영에 따라 레버리지 효과는 상대적으로 제한적”이라고 설명했다.

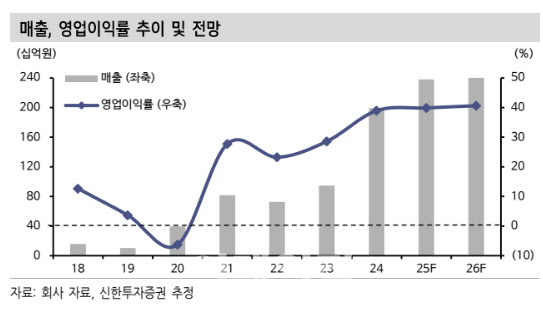

남궁현 연구원은 “2025년 실적은 매출액 2381억원으로 전년 대비 19.5% 증가하고 영업이익은 949억원으로 같은 기간 22.4% 늘어 컨센서스(882억원)를 7.6% 웃돌 것”이라며 “주문형 반도체(ASIC) 수요 증가, 중화권 업체의 선단 후공정 자본적지출(CapEx) 확대 가시화에 따른 낙수효과 기대, HBM Capa 증설 강도 확대 등에 따라 추정치를 11.4% 상향했다”고 진단했다.

남 연구원은 “글로벌 빅테크 업체들의 ASIC 수요 증가와 수급 불균형에 따른 생산 업체의 후공정 중심 Capa 증설 지속 등으로 이중 수혜가 기대된다”며 “후공정 반도체 중심 업체로 실적 성장 스토리가 유효하다”고 판단했다.