.png)

.png)

2일 모빌리티 업계에 따르면 글로벌 완성차 업체부터 스타트업까지 뛰어든 자율주행은 크게 개인을 대상으로 한 B2C 시장과 기업 간 거래를 중심으로 한 인프라 기반의 B2B 시장으로 나뉘어 발전하고 있으며, 각 영역에서 치열한 기술 경쟁이 펼쳐지고 있다.

개인 교통혁명을 예고하는 B2C 분야와 물류·제조·운송 혁신에 초점을 맞춘 인프라 기반의 B2B 분야는 서로 다른 경로로 발전하고 있으나, 기술적 융합이 가속화되면서 미래 산업 구조에 지대한 영향을 미칠 것으로 전망된다.

|

B2C 자율주행 시장은 개인 차량을 중심으로 발전해왔다. 이미 레벨 2 수준의 운전자보조시스템(ADAS)은 대중화 단계에 접어들었다는 평가다. 차선 유지와 자동 긴급 제동, 스마트 크루즈 컨트롤 등은 국내외 완성차 모델에 속속 적용되고 있다. 테슬라, 웨이모 등 주요 글로벌 업체들은 레벨 3~4 단계로의 기술 업그레이드를 서두르고 있다.

특히 눈길을 끄는 것은 완전 자율주행(FSD) 시대를 선도하기 위한 기업들의 경쟁이다. 테슬라는 FSD 소프트웨어를 통해 도시 주행까지 포괄하는 자율주행 기술 개발에 몰두하고 있다.

머스크 CEO는 지난 29일(현지시각) 테슬라 4분기 실적 발표 후 콘퍼런스콜에서 “6월에 텍사스 오스틴에서 운전자 감독이 없는 완전자율주행(FSD) 소프트웨어를 유료 서비스로 출시하겠다”고 공언했다.

머스크 CEO는 “우리는 올해 말까지 미국 몇몇 다른 도시들에서, 아마도 내년에는 미국 전역에서 완전히 자율주행하는 테슬라 서비스를 출시할 것이라고 확신한다”고 2026년에는 미국 전역에서 자율주행을 볼 수 있을 것이라고 했다.

무인 택시인 웨이모는 로보택시 운행 지역을 확장하며 실증 테스트에 박차를 가하고 있다. 법적 규제와 안전성 검증이라는 난관이 남아 있지만, 이에 대한 해결책이 마련되면 개인 차량의 완전 자율주행 상용화가 속도를 낼 가능성이 높다고 업계는 보고 있다.

중국은 세계 최대 자동차 시장 중 하나이자, 기술 발전 속도가 매우 빠른 곳으로 꼽히며, 자율주행 분야 역시 글로벌 리더십을 확보하기 위해 적극적인 투자가 이루어지고 있다.

중국 내 대규모 로보택시를 운영하는 기업으로는 기술 대기업 바이두(Baidu)의 자회사인 아폴로 고(Apollo Go)를 필두로 포니.ai(Pony.ai), 웨라이드(WeRide) 등 기술 강점을 가진 스타트업부터 전기차 업체 샤오펑(Xpeng), 니오(Nio), 알리바바, 텐센트 등 IT 대기업들의 활발한 협업, 지방정부 차원의 규제 완화·지원 정책 등을 바탕으로 시장이 빠르게 성장하고 있다.

이러한 시장 흐름 속에서 ‘주차를 스스로 해주는가’는 소비자가 차량을 선택할 때 점점 더 중요한 요소가 되고 있다. 결과적으로, 중국 자율주행 시장에서 ‘주차 자동화(Auto Parking)’가 있는지 여부가 해당 자동차의 ‘자율주행 기술력’을 판단할 수 있는 대표적인 기준 중 하나로 자리 잡고 있으며, 이는 전 세계적으로 확산될 것으로 보고 있다.

더불어 자동 주차 서비스(AVP) 역시 빠르게 성장하는 분야다. 혼잡한 도심 주차 환경을 해결하고, 고급 차량 시장에서 편의 기능으로 부각되면서 기업들의 연구개발(R&D) 열기도 뜨겁다. 이러한 편의 기능이 대중화 단계에 접어들면, 이동 중 엔터테인먼트·업무 처리·쇼핑 등 차량 내부에서 누릴 수 있는 서비스 수요 역시 증가할 전망이다.

|

지난달 SNS를 뜨겁게 달군 영상이 있다. 테슬라 차량이 생산라인에서 지정된 선적 도크까지 자율주행을 통해 이동하는 영상이다. 새로나온 이 무인 자율주행(FSD) 기술을 본 사람들은 테슬라의 혁신에 감탄을 금치 못했다.

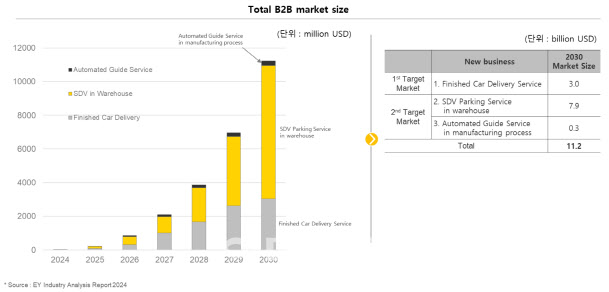

실제 2025년 현재 인프라 기반의 B2B 분야에서 가장 활발한 사례로는 ‘완성차 탁송 과정 자동화’가 꼽힌다. 산업용 자율주행 분야 리딩 기업인 서울로보틱스가 EY컨설팅에 의뢰해 조사하고, IR자료를 통해 공개된 결과에 따르면, 2030년 인프라 기반의 B2B 자율주행 분야 시장 규모는 약 16조4000억원(112억 달러)에 달할 전망이다.

일반적으로 자동차는 공장에서 생산한 직후, ‘탁송’이라는 배송 과정을 거친다. 조립이 완료된 자동차는 공장 내 주차장에서 집결한 뒤, 수출용은 항만을 거쳐 배에 실리고, 내수용은 운반용 차에 실려 소비자에게 전달된다. 이때 생산라인에서 주차장으로, 주차장에서 배와 차로 이동할 때 자율주행 기술이 사용된다.

원래 해당 과정에서는 기사가 직접 차에 탑승, 일일이 운전해서 차량을 옮기지만, 인프라 기반의 자율주행 기술을 적용하면 기사가 차를 운전할 필요가 없다.

개별 자동차의 센서에 의존하지 않고 건물이나 가로등 같은 시설 주변의 인프라에 배치된 센서들이 차량 위치와 장애물을 감지하며, 주행 계획 소프트웨어는 무선 통신을 통해 운전자가 없는 차량에 주행 명령을 전송한다. 해당 차량은 조립 구역에서 물류 구역까지 스스로 이동한 후 운송을 위해 대기한다. 특히, 고정 모니터링 센서를 통해 실제 환경을 디지털 트윈(가상 모형)으로 완벽히 구현하며, 객체 분류 및 차량 위치 파악 기능을 수행한다. 또한, 날씨 필터링 AI를 탑재해, 폭설·폭우 같은 혹독한 기상 조건에서도 문제없이 정확히 이동한다.

관련 서비스 제공 업체들은 ‘탁송’이 1번 이뤄질 때마다 자동차 제조사로부터 수익을 창출하는 구조로 계약을 맺는다. EY컨설팅은 이 시장이 2030년 약 4조 3천억원(30억 달러) 규모로 성장할 것이라 전망했다. 특히, 건당 배송 서비스 가격이 약 1만 4천 원(10달러) 수준으로, 기존 운전자 인건비(약 7만 2천 원, 50달러) 대비 약 80% 이상의 비용 절감 효과를 가져올 것으로 업계는 기대하고 있다.

자율주행, 물류센터 ’스마트화‘ 이끈다...연 11조6000억 시장

자율주행 기술은 물류 산업에도 영향을 주고 있다. 대규모 물류센터에서 차량 입출고, 주차, 충전 관리는 인력 의존도가 높아 비효율을 초래하는 대표적인 영역이다. 물류센터 내 SDV 주차 서비스는 자율주행 기술을 활용해 창고 내 차량의 이동, 주차, 충전 관리를 자동화하여 이러한 문제를 해결한다.

관련 업체들은 트럭 1대당 연간 약 87만 원(600달러)의 비용의 서비스로 상용화를 하고자 하며, 이는 기존 트럭 운전자 1시간 인건비의 약 7% 수준에 불과하다. 2030년에는 약 11조6000억원(80억 달러) 규모의 시장이 형성될 것으로 예상된다. 물류 업계 전문가는 “자율주행 기반 창고 관리는 비용 절감은 물론, 오배송, 지연 등의 리스크를 최소화하여 물류 서비스의 품질을 한 단계 끌어올릴 것”이라고 강조했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)