조수현 한국투자증권 연구원은 “시선은 2026년에 맞춰야 한다”며 “SMT 중심의 매출 구조에서 벗어나 HBM 검사장비와 메모리 모듈 검사장비가 매출의 중심축으로 전환되기 때문”이라고 말했다.

|

PO 일정이 예상보다 지연된 배경은 장비 자체 이슈보다는 고객사와의 첫 거래인만큼 내부 절차과정 때문으로 파악했다. 장비 단가와 납품 물량은 아직 가늠하기 어렵지만, 시장 내 비교 장비 가격을 고려하면 SMT 검사장비 대비 최소 15~20배 수준의 프리미엄을 기대했다.

첫 PO가 확정되면 올해 4분기부터 매출 인식이 가능할 것이며, 이는 펨트론의 사업 포트폴리오가 SMT에서 반도체, 특히 HBM 중심으로 확대되는 전환점이 될 것이라는 게 조 연구원의 판단이다.

앞서 펨트론은 6월과 7월 미국 IDM에 메모리 모듈 검사장비를 연속 납품하며 신규 레퍼런스를 확보했다. 이는 2024년 말 수주했던 LPCAMM 및 SOCAMM향 장비로, 현재 고객사는 양산 라인에서 장비를 실제 적용해 퀄 테스트를 진행 중이다.

최종 통과는 연내가 유력하며, 통과 시 해당 장비는 SSD 및 모듈 시장에서 사실상 표준에 가까운 입지를 확보할 가능성이 크다고 봤다. 조 연구원은 특히 검사 정밀도가 높아 앞으로 국내 IDM 및 OSAT로의 확산 가능성이 크다는 점에서 이번 미국 고객사 검증은 단순 단일 거래 이상의 전략적 의미가 있다고 강조했다.

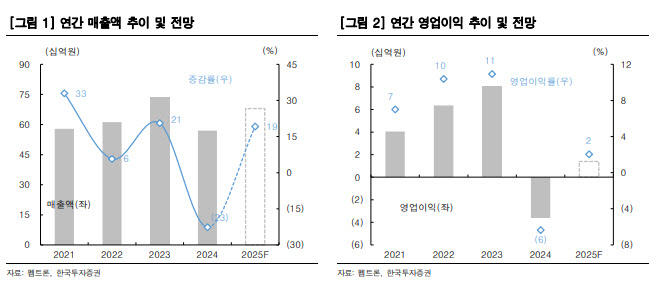

그는 펨트론의 올해 매출액이 전년 대비 19% 증가한 679억원, 같은 기간 영업이익이 흑자 전환한 14억원을 기록하리라고 전망했다. 조 연구원은 “현재 수주잔고도 연간 매출을 웃도는 수준으로 확보돼 있다”며 “이러한 변화는 밸류에이션 리레이팅으로 직결될 가능성이 크다”고 말했다.