|

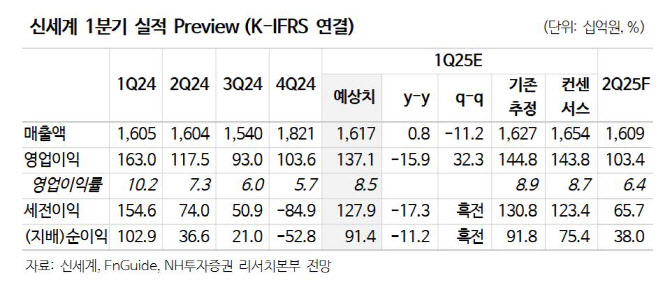

다만, 비용 절감 노력이 동반됨에 따라 전년 동기 대비 영업이익의 감소폭은 크지 않을 것으로 주 연구원은 예상했다. 면세점 영업손실은 88억원으로 적자전환을 전망했다. 높은 기저 부담으로 전년 동기대비해서는 감소하겠으나, 전분기 대비해서는 큰 폭의 적자 축소가 이루어질 것이라는 설명이다. 시내점 실적 개선과 공항점 명품 라인업이 확대됨에 따른 객단가 상승효과가 확인되고 있기 때문이다. 면세점 영업손실 규모는 매분기 축소되는 흐름을 나타낼 것이라고 주 연구원은 전망했다.

주 연구원은 백화점의 경우 4월 중 명품 특화 매장 ‘더 헤리티지’ 오픈을 통해 명품 경쟁력을 추가로 강화할 예정이라고 내다봤다. 이를 통해 2025년 백화점 3사 중 가장 높은 기존점 매출 성장률을 기록할 전망이다. 면세점은 지난해 구조조정을 진행하며 비용 구조가 가벼워진 만큼 점진적인 손익 개선이 가능할 것으로 봤다.

주 연구원은 “롯데면세점이 보따리상과의 거래를 전면 중단했으며, 현대백화점이 시내 면세점 축소 계획을 발표한 점 또한 경쟁 강도를 낮추는 요인에 해당한다고 판단한다”고 전했다. 이어 “1분기 실적은 전년 동기 기저가 높은영향으로 부진할 것으로 예상되나 하반기로 갈수록 개선되는 흐름이 나타날 것”이라고 덧붙였다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)