.png)

.png)

김진범 상상인증권 연구원은 14일 “단기간 내 유의미한 업황 반등이 어려울 것으로 예상되는 만큼, 경기 부양책 및 반덤핑 관세 등 정책적 변수가 철강 시황에 중요 변수로 작용할 것으로 보인다”며 이같이 밝혔다.

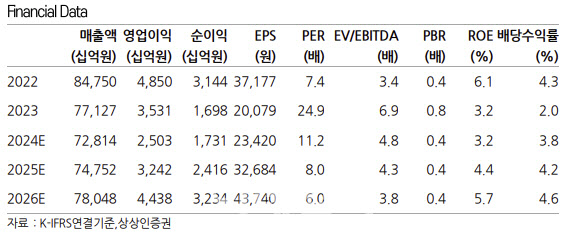

4분기 연결기준 매출액은 전년 동기 대비 1.6% 감소한 17조 9000억원, 영업이익은 39.9% 증가한 4253억원을 기록할 것으로 전망했다. 영업이익 기준 컨센서스(5799억원)를 하회하는 수준이다.

이에 대해 김 연구원은 “국내 철강제품 판매량은 841만톤 기록하며 전분기 대비 증가했지만, 시황 악화에 따른 판가 하락과 환율 효과로 인해 제품 스프레드는 소폭 축소될 것으로 판단된다”며 “또한 노조와의 임금 협상에 따른 비용 반영에 따라 전체 철강 사업부의 영업이익은 3829억원을 기록할 것으로 보인다”고 설명했다.

이어 “친환경 인프라 부문은 계절적 비수기 영향과 및 SMP 하락이 반영될 전망이며, 친환경 소재 부문은 포스코 퓨처엠의 실적 둔화 및 일회성 비용이 부담 요인으로 작용하는 가운데, 리튬 생산 공장의 고정비 부담 이어지며 적자 폭은 확대될 전망”이라고 덧붙였다.

김 연구원은 또 “캐즘(일시적 수요 부진)에 따른 전방수요 부진과 업스트림의 공급과잉으로 리튬 가격의 약세는 당분간 지속될 것으로 판단되나, P-PLS 및 P-Argentina의 적자 폭은 올해 Ramp Up 과정에서 상당 부문 축소될 것으로 보인다”고 짚었다.

이어 “한편으로 지난 해 9월 말 이후 중국의 열연 선물가격은 톤당 3400~3500위안 수준을 유지 중이나, 뚜렷한 업황 회복 시그널은 부재했다”면서 “ 현지 제강사 수익성 비율은 1월 2주차 기준 50.6% 수준으로 하락하며 고로 및 전기로 가동률은 소폭 조정되는 흐름이 나타났다”고 진단했다.

|