|

은행들이 대출 가산금리 인하에 나선 것은 올 들어 가계대출 증가세가 둔화하면서 감소세로 돌아섰고 해가 바뀌면서 가계대출 총량규제를 재설정(리셋)하면서 실수요자와 지방 등에 신규 대출할 여력이 생겼기 때문이다. 여기에 그간 기준금리 인하에도 오히려 가산금리를 올리면서 대출금리가 고공 행진하면서 예금금리와의 차이가 더 벌어지는 등 이자 장사에만 몰두한다는 국민적 감정 악화도 부담스러웠기 때문이다. 실제로 12일 은행연합회 소비자 포털에 공시된 ‘예대금리차 비교’ 통계에 따르면 지난해 11월 5대 은행 가계대출 예대금리차는 1.00~1.27%포인트로 집계됐다.

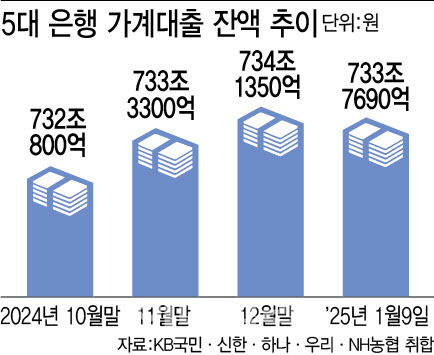

금융당국도 가계대출 관리에 여유가 생긴 만큼 은행들의 가계대출 금리 인하와 대출 확대에 여유를 두는 모습이다. 이번 은행의 가산금리 인하에 따른 대출확대를 실수요자와 지방 부동산 등으로 연결하겠다는 의도도 있다. 지난해 말 금융당국의 가계대출 관리 기조가 계속되며 고금리 상황이 이어지자 가계대출은 줄어든 것으로 나타났다. 지난 9일 기준 5대 은행의 가계대출 잔액은 733조 7690억 원으로 지난해 말(734조 1350억 원)보다 3660억원 줄어들었다. 월말까지 약 20일 남았지만 이달 말 최종적으로 가계대출 규모가 줄어들면 지난 2023년 3월(―2조 2238억원) 이후 8개월 만의 첫 감소를 기록한다.

다만 은행의 가산금리 인하로 대출 확대가 이뤄지면 가계대출 증가는 불가피할 전망이다. 시중은행 관계자는 “해마다 1~2월은 자녀 입학 등으로 본격적인 이사를 앞두고 주택담보대출이나 전세대출 수요가 시기상으로 많아진다”며 “연초 대출규제가 풀리고 금리 수준도 낮아지면 그간 은행 대출금리 인하를 기다리는 대기 수요가 일시적으로 몰릴 수도 있다”고 설명했다.

금융당국도 가계 빚 관리는 필요하지만 새해 실수요자와 지방의 돈맥경화를 해소하겠다는 데 초점을 맞추고 일시적으로 대출 규제를 완화하는 모습이다. 올해 대출 관리를 월별, 분기별로 촘촘하게 함으로써 특정 시기에 여신이 몰리는 상황을 방지하되 당장 내 집 마련에 비상이 걸린 실수요자와 악화 일로를 걷고 있는 지방경제의 숨통을 트여주기 위해 명목 GDP(국내총생산)를 초과하는 지방 대출에 대해서도 허용할 방침이다.

|