.png)

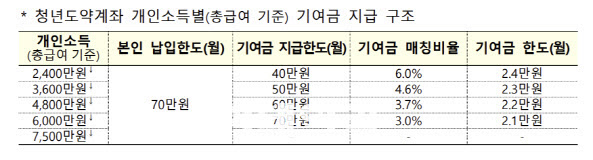

15일 금융권에 따르면, 청년도약계좌 정부기여금은 아래와 같은 표에 따라 결정된다. 문제는 표 자체가 복잡해 이해가 잘 안된다는 점이다. 간단히 비유적으로 설명하면 기본 구조는 은행 예적금 이자 수령액을 계산하는 방식(원금X이자율)과 같다.

|

가령 총급여 2200만원 청년이 월 1000원을 납입했다고 하자. 청년도약계좌의 최대 납입한도는 월 70만원인 자유적립식 상품이다. 따라서 가입자는 월 1000원 이상 70만원 이하 범위(1000원 단위) 내에서 자유롭게 납입할 수 있다.

그러면 이 청년은 총급여 2400만원 이하에 해당하기 때문에 기여금 매칭비율은 무조건 6%다. 또 월 납입액이 1000원이기 때문에 이 급여구간의 기여금 지급한도 40만원보다 작아 본인 납입액 1000원이 ‘기여금 인정 납입액’에 해당한다. 따라서 1000원의 6%인 60원(1000X0.06)을 기여금으로 받는다. 이 청년이 30만원을 납입한다면 월 기여금은 1만8000원(30만원X0.06)이다.

만약 이 청년이 40만원을 초과해 70만원을 납입한다면 어떻게 될까. 이 청년의 급여구간 기여급 지급한도가 40만원이기 때문에 70만원을 납입하더라도 40만원만 ‘기여금 인정 납입액’이 된다. 때문에 이 청년은 2만4000원(40만원X0.06)을 기여금으로 받는다.

이번에는 총급여 4500만원 청년이 청년도약계좌에 가입한다고 해보자. 이 청년이 월 50만원을 납입한다면, 총급여가 4800만원 이하 구간에 있기 때문에 무조건 기여금 매칭비율은 3.7%다. 또한 이 급여구간의 기여급 지급한도가 60만원인데, 50만원을 납입하게 되므로 기여급 지급한도보다 작은 본인 납입액이 ‘기여금 인정 납입액’이 된다. 따라서 월 1만8500원을(50만원X0.037) 받게 된다.

만약 이 청년이 70만원을 납입하게 되더라도 이 급여구간 기여급 지급한도가 60만원이기 때문에 정부 기여금은 60만원이 ‘기여금 인정 납입액’이 된다. 따라서 2만2000원(60만원X0.037)이 된다.

정부는 다소 복잡해보이는 이런 구조를 왜 짰을까. 만약 납입액에 비례해 단순히 기여금이 많아지는 구조를 띠면 여유있는 청년이 더 많은 돈을 적립하게 되기 때문이다. 금융권 관계자는 “현재와 같은 구조로 짜지 않으면 본인의 소득 수준을 초과하는 돈을 사적 통로와 빚 등을 통해 끌어와 집어넣는 ‘영끌 적금’ 등의 부작용도 예상된다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)