|

제도 유형별로 보면, 회사가 운용을 책임지는 확정급여(DB)형 적립금은 전년(2024년) 대비 14.3조원(6.7%) 증가한 228조 9000억원으로 전체의 45.7%를 차지하며 가장 컸다. 다만 전체 적립금에서 차지하는 비율은 49.7%에서 4%포인트 감소해 비중 자체는 줄고 있다.

반면 개인이 운용을 직접 선택하는 확정기여(DC)형과 개인형퇴직연금(IRP)은 각각 141조 6000억원, 130조 9000억원까지 확대돼 비중이 28.2%, 26.1%에 이르며 ‘개인 운용형’ 연금 규모가 전체 절반을 넘어섰다.

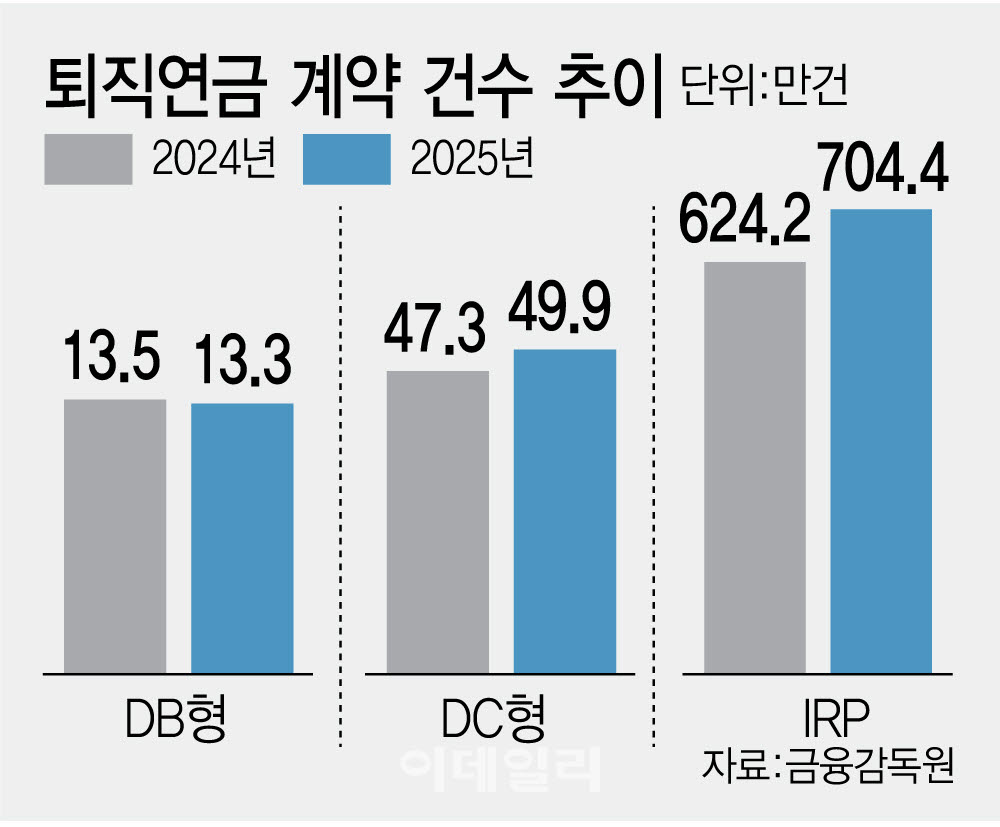

계약 건수 측면에서 보면 DB형은 성장세가 둔화되는 모습이다. DB형 계약 건수는 13만 5000건에서 13만 3000건으로 줄었다. 반대로 DC와 IRP는 계약 건수가 꾸준히 증가세다. DC형은 47만 3000건에서 49만 9000건, IRP는 624만 2000건에서 704만 4000건으로 늘었다.

문제는 이렇게 가입자와 자산이 늘었음에도 전체 수익률은 여전히 제자리 걸음을 하고 있다는 점이다. 특히 가입자 절반 이상이 2%대 수익률에 그쳐 물가상승률을 겨우 따라가는 정도였다.

반면 수익률 상위 10% 수익률 그룹은 적극적인 자산배분과 비보장형 상품 비중 확대로 평균 19.5%대 수익률을 기록하며 전체 평균을 끌어올리는 역할을 했다. 이들은 실적배당형에 전체 적립금의 84%(DC·IRP 합산)를 투자했으며 그 결과 적립금 증가액의 67%가 운용수익으로 채워졌다. 동일 제도 안에서도 운용 전략과 상품 선택에 따라 노후자산 격차가 크게 벌어지는 구조가 고착화되고 있는 셈이다.

반면 수익률 하위 10%의 경우 적립금의 74%를 원리금 보장형으로 운용했다. 그러다보니 평균 수익률은 0.5%에 불과했다. 적립금 증가액의 대부분(77%)이 납입 원금이었고 운용수익은 23%에 그쳤다.

이 같은 양극화의 배경에는 여전히 높은 원리금보장형 쏠림이 자리 잡고 있다는 지적이 제기된다. 백서는 2025년 기준 DC·IRP 자산 중 원리금보장형 비중이 70% 안팎에 달한다고 추정하면서, 상당수 가입자가 예·적금성 상품에만 머물러 사실상 ‘퇴직연금=정기예금’으로 인식하고 있다고 분석했다.

금감원 관계자는 “자산운용에 실패했다기보다는, 처음부터 시도하지 않은 결과”라고 설명했다. 그러면서 “퇴직연금 운용은 전적으로 가입자의 선택이다. 다만 생업에 바쁘게 종사하다 보면 투자 공부에 시간을 내기 어려운 것은 당연한 현실”이라며 “평범한 직장인들도 전문가 수준의 운용 성과를 누리고 연금 부자가 될 수 있도록 제도와 인프라를 적극적으로 정비할 계획”이라고 설명했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)