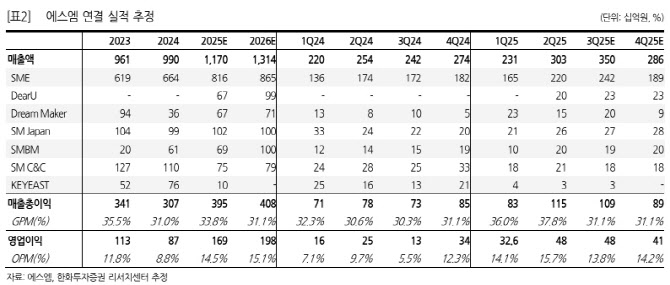

|

이어 “공연 및 신보 발매와 관련한 팝업스토어도 활발하게 개최됐다. 특히 aespa는 신보 발매 기념 팝업을 국내뿐만 아니라 뉴욕·LA·베이징 등 해외 팝업도 개최했다”며 “이외에도 aespa의 배그 콜라보 및 Hearts2Hearts(하츠투하츠)의 티니핑 콜라보 등 IP 라이센싱 매출도 인식되는 분기였다”고 부연했다.

그는 “전 분기에 이어 이번 분기도 다소 높은 볼륨의 MD 매출액이 예상된다. 다만 원가율이 상대적으로 부담인 공연 회차 증가 및 팝업스토어 개최 회차 증가로 별도 법인 OPM은 전분기 대비 소폭 축소됐을 것으로 추정된다”고 예상했다.

박 연구원은 “자회사 개선도 순항리에 이뤄지고 있으며, MD 및 IP 라이센싱 매출 등 IP를 활용한 간접 매출 창출에 있어 동사의 역량은 동종사들 대비 우위에 있다”며 “오랜 팬덤 비즈니스 경험으로 축적된 노하우를 전략적으로, 사업적으로 잘 풀어내고 있다”고 강조했다.

다만 “IP 자체에 대한 시장의 의구심은 여전하다. NCT Dream, RIIZE, NCT Wish, aespa, Hearts2Hearts, 내년 1분기 중 데뷔가 예상되는 SMTR25까지 아시아권에서의 팬덤 규모나 확장세에는 의심의 여지가 없다. 다만 타겟 시장을 웨스턴 마켓으로 본다면 다소 미진한 듯 보이는 지점들이 있다”고 지적했다.

아울러 “최근 aespa, RIIZE 등 회사의 주력 IP들의 미주·유럽 지역 투어 진출이 진행되고 있으나 규모 등에 있어 아쉬운 부분이 분명히 있다. 내년 보유 아티스트들의 웨스턴 마켓에서의 확실한 사세 확장 확인은 반드시 필요하겠다”고 덧붙였다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)