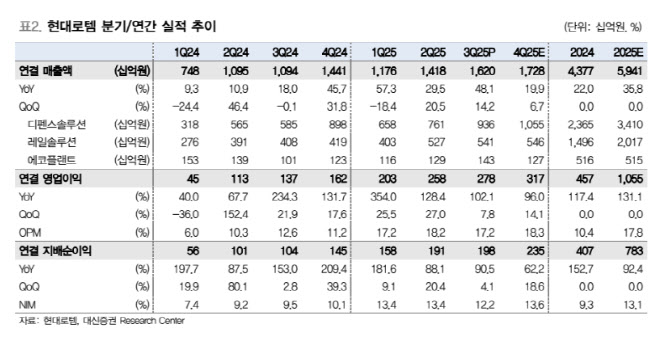

현대로템의 3분기 연결 기준 매출액은 전년 동기 대비 48.1% 증가한 1조 6200억원, 영업이익은 102.1% 증가한 2778억원을 기록했다.

이태환 대신증권 연구원은 “디펜스솔루션 매출액은 전년 동기 대비 48% 증가한 9361억원을 기록했다”며 “폴란드향 K2 1차 계약 물량(180대)의 생산이 연내 집중(90대)되면서 매출이 크게 상승했다”고 밝혔다.

이어 “디펜스솔루션 수익성도 OPM 30% 내외를 유지하고 있는 것으로 전망한다”며 “K2 2차 계약 물량도 연내 일부 생산되면서 4분기 역시 전분기 대비 매출 증가가 예상되며, 2차 총 계약금액이 1차 대비 약 2배 많은 점을 감안하면 2026년에도 전년 대비 매출 증가세가 유지되며 높은 수익성을 기대할 수 있다”고 봤다.

이 연구원은 “레일솔루션 부문은 국내(SR 고속철, 코레일 고속철), 해외(우즈벡 고속철) 사업이 양산단계에 들어서면서 분기 매출이 5000억원 이상을 유지하고 있다”며 “현재 BEP 레벨의 수익성을 기록 중이나 해외 선진업체 수준(7%)을 목표로 수주계약 중으로 중장기 개선을 전망한다”고 밝혔다.

그는 “전 세계로 뻗어나가는 K2 이라크는 9월 시험평가 참관 후 긍정적 반응을 획득했으며, 연내 계약 가능성 및 구체적인 규모(250대, 9조원)도 언급되는 등 수주 기대감이 많이 올라간 상태”라며 “루마니아, 페루 등에서도 K2, K808 등에 대한 관심이 높으며, 현대로템은 절충교역 및 생산 현지화 등의 방법으로 수주를 추진하고 있어 현실화 시 기업가치 상승여력이 매우 높다”고 평가했다.

|