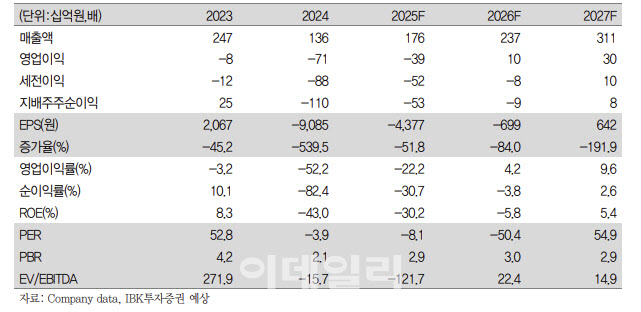

이현욱 IBK투자증권 연구원은 17일 “업황은 바닥을 지나고 있으나 분기 기준 흑자전환은 2026년 1분기에 가능할 것으로 전망한다”며 이같이 밝혔다.

성일하이텍의 2분기 매출액은 전분기 대비 99.4% 증가한 665억원, 영업손익은 적자를 지속한 148억원 손실(영업이익률·OPM -22.3%)로 매출액 기준 컨센서스(매출액 382억원, 영업이익 -138억원)를 +74.2% 상회할 것으로 전망했다.

이에 대해 이 연구원은 “매출액 기준 600억원 이상은 한국 2차전지 업종의 실적 피크였던 2023년 2분기 이후 8개 분기 만”이라며 “이번 실적 개선에 가장 큰 영향은 COBCO(AL MADA와 CNGR JV, 모로코)향으로, 지난 4월부터 6월 말까지 발생한 208억원 규모의 황산 코발트, 황산 니켈 공급 계약영향이 주요했던 것으로 전망한다”고 설명했다.

또 “2분기 기준 가동률은 50% 수준을 회복한 것으로 추정되나 손익분기점(BEP)을 위한 평균 가동률은 80~90% 수준으로 2분기도 여전히 적자가 지속될 것으로 예상한다”고 덧붙였다.

성일하이텍의 북미 첫 생산 거점인 2만톤 규모의 리사이클링 파크(인디애나주)가 2025년 3월에 가동되기 시작하며 해외 총 6개국에 12만톤(30GWh) 규모의 리사이클링 파크를 구축했다.

이 연구원은 “인디애나주는 동사의 주요 고객사인 SDI-Stellantis JV 및SDI-GM JV(예정) 공장이 위치해 있어 배터리 스크랩을 확보하기 유리하다”며 “현재 북미 내 후처리 공정을 대규모로 처리할 수 있는 리사이클링 업체는 사실상 없어 북미 내 다수의 고객사 원료를 원활하게 수급할 수 있을 것으로 전망되며, 현재 리사이클링 업종에 꾸준히 제기되고 있는 원료 수급 문제를 북미 생산 거점을 통해 해소할 수 있을 것으로 기대된다”고 짚었다.

|

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)