.png)

|

보험계약대출은 사정변경으로 보험료를 계속해서 납입하기 어려울 경우 보험계약을 해지하는 대신 해지환급금을 담보로 그 범위내에서 선급금 형태로 받아 쓰는 생계형 대출이다.

500만원 미만 대출계좌가 전체 보험계약대출 계좌의 약 77%를 차지할 정도로 소액 및 실수요 자금 성격을 띤다. 은행의 예적금담보대출과 성격이 유사한 상품이다.

금감원은 최근 금리 상승 등의 영향으로 서민 이자 부담이 커져 보험계약대출을 통해 대출자 부담을 경감시킬 방안을 추진하기로 했다.

이를 위해 보험계약자(대출자)가 보험계약대출 신청할 때 적용금리를 선택할 수 있도록 할 계획이다.

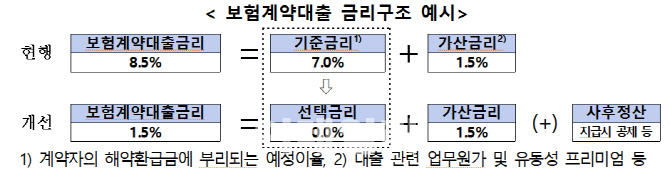

현재 보험계약대출금리는 계약자의 해약환급금에 붙는 예정이율(보험사가 고객에게 받은 보험료를 운용해 달성해야 하는 예상수익률, 은행 예금금리와 유사 개념)에 대출 관련 업무원가 및 유동성 프리미엄 등으로 구성되는 가산금리를 더해서만 산출하고 있다.

앞으로는 가산금리만으로 대출금리를 산정하고 정상대출과의 이자 차액은 추후 납부하거나 보험금 지급시 공제(사후정산)하는 방식으로 처리할 수 있도록 할 계획이다.

가령 현재 예정이율이 7%이고 가산금리가 1.5%인 경우 보험계약대출금리는 8.5%이지만 앞으로는 일단 가산금리 1.5%로 보험계약대출을 사용하고 예정이율 7%에 해당하는 이자는 사후정산 하는 방식으로 나중에 낼 수 있다는 얘기다.

금감원 관계자는 “올해 상반기 중 개선안을 확정하고, 전산시스템 구축 등 준비 과정을 거쳐 시행할 예정”이라고 말했다.