9일 주영훈 NH투자증권 연구원은 “2026년 식품및식품도소매 업종은 원화 약세 및 원부자재 가격 상승 우려가 반영되며 주가 약세 흐름이 이어지고 있으나 동사의 경우 업종 내 가장 높은 해외 매출 비중(2분기 기준 82% 전망)을 통해 비용 상승 부담 상쇄가 가능하며 매출 성장률 또한 여전히 높아 대체 불가능한 경쟁력을 보여주고 있다”고 평가했다.

밸류에이션 측면에서도 투자 매력이 높아졌다고 진단했다. 그는 “현재 동사 주가는 2026년 예상 주가수익비율(PER) 15.5배에 불과하다”며 “지난 2년간 평균 PER 22.5배 수준에서 거래되었음을 고려할 때 밸류에이션 관점에서의 투자매력 또한 높아졌다고 판단한다”고 말했다.

이어 “불닭볶음면의 글로벌 확대가 이어지고 있는 가운데 내년 1월 중국 공장 가동으로 물량 증가가 기대되는 상황인만큼 비중 확대가 필요한 시점”이라고 강조했다.

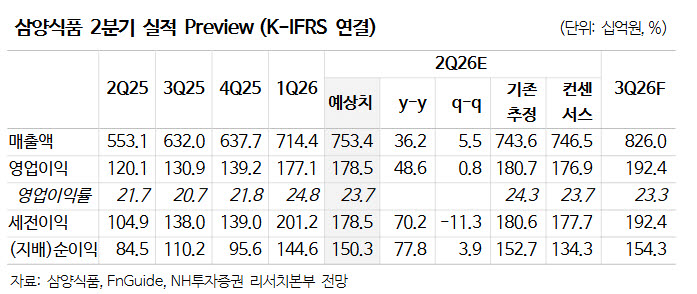

삼양식품의 2분기 연결 기준 매출액과 영업이익은 각각 7534억원(전년 동기 대비 +36.2%), 1785억원(전년 동기 대비 +48.6%)으로 추정했다.

주 연구원은 “4~6월 누적 국내 라면 수출액은 전년 동기 대비 29.2% 증가하며 여전히 높은 성장 추세가 이어지고 있다고 판단한다”고 밝혔다. 그는 “북중미 월드컵을 겨냥한 마케팅 집행이 있었던 만큼 단기 비용 증가 가능성이 존재하나 이미 시장과 소통해온 사안인 만큼 추가적인 리스크 요인으로 볼 필요는 없다”고 설명했다.

환율 효과에 대해서는 “동사는 해외사업, 그 중에서도 미국과 중국 시장에서 매출 비중이 높은 만큼 달러 및 위안화 대비 원화가 약세를 보이고 있는 점이 연결 손익 측면에서는 긍정적 변수로 작용할 전망”이라고 내다봤다.

|

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)