|

‘종합금융투자사업자(종투사)’ 자기자본 요건이 3조원인 만큼, 우리금융지주가 10년 만에 재진출한 증권 사업을 본격적으로 키우기 위한 선제적 자본 확충 성격으로 풀이된다. 우리금융그룹은 올해 2월 지분을 100% 확보하며 우리투자증권을 완전 자회사로 편입한 바 있다.

자본 확충의 핵심 목적은 IB 경쟁력 강화다. 그동안 자본금 제약으로 대형 딜 참여가 제한됐던 만큼, 향후에는 대기업 그룹 딜 주관이나 총액 인수 등에서 존재감을 키울 수 있다는 전망이 나온다. 우리투자증권도 주요 리그테이블 탑10 등 메인플레이어 입지를 확보하는 것을 목표로 하고 있다.

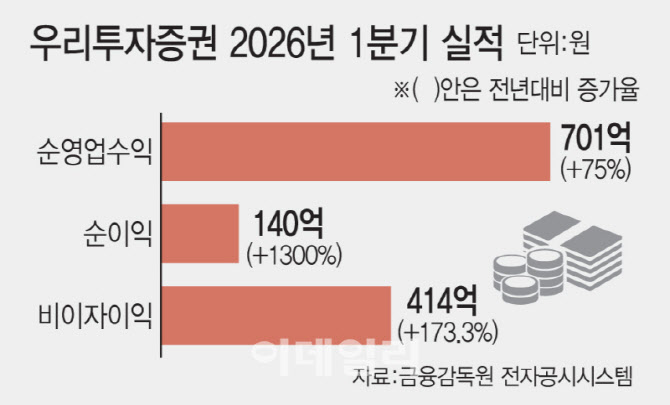

이와 함께 앞서 출범 직후부터 진행해온 체질 개선 효과도 실적에서 이미 가시화되고 있다. 우리투자증권의 올해 1분기 당기순이익은 140억원으로 전년 동기(10억원) 대비 1300% 증가했다. 같은 기간 영업이익은 166억원으로 1600% 늘며, 지난해 연간 실적을 이미 넘어섰다.

외형 성장보다 눈에 띄는 변화는 수익구조다. 1분기 순영업수익은 701억원으로 75% 증가했는데, 이 가운데 비이자이익이 414억원으로 173.3% 늘며 성장을 주도했다. 이에 따라 이자이익과 비이자이익 비중은 기존 6대 4에서 4대 6으로 역전됐다.

비이자이익 확대는 IB와 세일즈앤트레이딩(S&T) 부문이 이끌었다. IB 관련 수수료는 171억원으로 249% 증가했고, 유가증권 관련 이익도 243억원으로 151% 늘었다. 단기간 내 실적 창출이 가능한 사업부를 중심으로 초기 성장엔진을 구축한 전략이 반영된 것으로 풀이된다.

|

2024년 8월 출범 후 투자매매업 본인가와 거래소 회원등록 지연 등으로 본격적인 증권 영업 개시 시점이 2025년 3월까지 늦춰졌다는 점을 감안하면, 실제 영업 기간은 1년이 채 되지 않는 상황에서 이 같은 실적을 낸 셈이다.

이 같은 변화는 구조 개편 과정과도 맞닿아 있다. 우리투자증권은 종합금융사 시절 부동산 프로젝트파이낸싱(PF) 부실로 2023~2024년 쌓았던 2050억원의 대손비용을 정리하는 동시에, 여신 포트폴리오를 우량자산 중심으로 재편해왔다. 실제 고정이하여신비율은 2024년 6월 6.23%에서 2025년 말 4.59%까지 낮아졌다.

조직과 인프라 측면에서도 초기 투자 부담이 컸다. 증권업 진출을 위해 인력을 대폭 확충하면서 임직원 수는 2024년 초 282명에서 2025년 말 580명으로 두 배 이상 늘었다. 동시에 자체 전산 시스템 구축에도 착수해 2027년 완료를 목표로 하고 있다.

리테일 부문은 아직 ‘성장 투자 단계’에 머물러 있지만 고객 기반은 빠르게 확대되는 흐름이다. 고객 예탁자산은 20조3000억원으로 1년 새 62% 증가했고, 모바일트레이딩시스템(MTS) 이용 고객도 22만명에서 52만명으로 두 배 이상 늘었다. 신규고객도 증권사 영업을 개시한 작년 2분기 7000명에서 1분기 말 8만5000명 수준으로 증가했다.

우리투자증권 관계자는 “2027년까지 IB와 S&T 중심의 성장을 가속화하고 리테일 경쟁력 강화 기반을 구축한 이후, J자형 성장곡선을 통해 2030년 종투사 진입과 자기자본이익률(ROE) 10% 목표를 달성할 계획”이라고 강조했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)