|

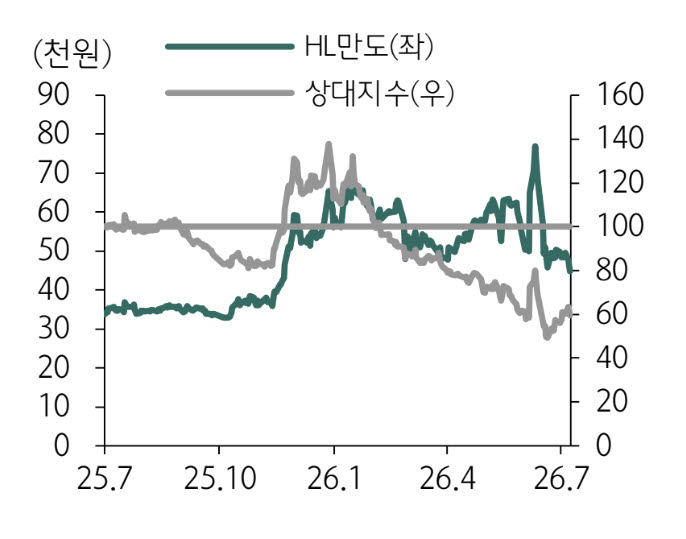

송 연구원은 핵심 동력이 로봇 액추에이터 사업의 진전에서 나올 것이라고 전망했다. 그는 “현재 3종·9개 라인업의 액추에이터를 개발 중이며 시제품을 활용한 고객사 마케팅을 진행하고 있고, 시장 요구를 반영한 마스터 모델을 하반기 완성할 계획”이라며 “미국 시범 생산라인 완공 이후 본격적인 수주 활동이 진행되면서 수주 가시화 시점마다 주가에 긍정적인 영향을 줄 것”이라고 설명했다.

하나증권은 HL만도의 2분기 매출액과 영업이익이 각각 2조4300억원, 1010억원으로 전년 동기 대비 각각 1% 증가, 3% 감소할 것으로 추정했다. 영업이익률은 4.2%로 시장 기대치에 부합할 것으로 예상했다.

송 연구원은 “한국은 주요 고객사의 생산 차질 등으로 부진하겠지만 미국·유럽에서는 글로벌 EV향 공급 증가가 부진한 수요를 만회하고, 중국·인도에서도 글로벌 EV와 로컬 OE 중심의 납품 확대와 환율 효과가 더해지며 전체 매출은 소폭 증가할 것”이라고 했다. 이어 “반도체 등 원자재 가격 상승과 인건비, 연구개발비 증가에도 제품 믹스 개선과 고객사 비용 보전으로 수익성 하락을 상당 부분 상쇄할 것”이라고 분석했다.

송 연구원은 “HL만도는 자동차 구동·제어 기술과 로봇 액추에이터 공급 경험을 기반으로 미국 생산기지, 양산 경쟁력 등을 확보하고 있어 북미 휴머노이드 로봇 시장 진입에 유리한 위치에 있다”며 “하반기부터 본격적인 수주 활동이 시작되면서 로봇 사업이 새로운 주가 상승 동력으로 작용할 것”이라고 강조했다.