|

그는 “2026년 B2C 부문(리하우스·홈퍼니싱) 예상 매출은 1.0조원(전년 대비 +16%)으로 전사 매출을 견인할 전망이다. 이는 실수요 중심의 구축 거래량 증가에 기인한다”며 “수도권지역 구축(준공 20년 이상 경과) 아파트 매매거래량은 올해 상반기 기준 1.8만호로 전반기 대비 20% 증가했다”고 분석했다.

이어 “지난 2년간 고도화한 한샘몰 플랫폼이 실적 회복을 이끌어낼 수 있는 점 역시 긍정적이다. 자사몰 앱을 통해 인테리어 계약 관리, 수요 고객 데이터 기반 구매 전환율 확대가 이뤄지고 있다”며 “실적 회복에 기반해 지속 가능한 주주환원 정책을 개시할 가능성이 있는 점 역시 긍정적이다. 상법 개정 이후 동사의 자사주 소각 및 활용 수준이 시장의 기대치를 충족할 가능성이 높다”고 부연했다. 현재 자사주 비율은 29%다.

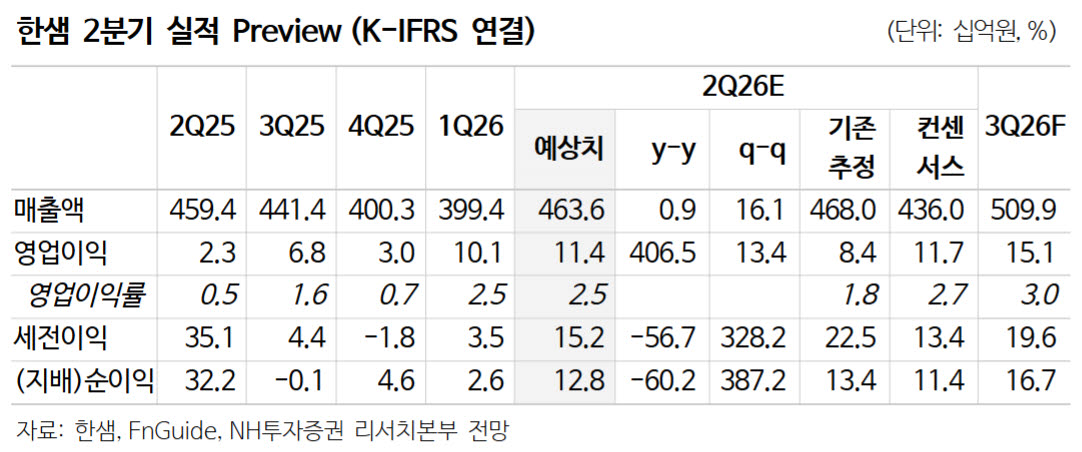

2분기 영업이익 114억원(전년 대비 +407%)으로 컨센서스에 부합할 것으로 전망했다. 이 연구원은 “B2C 매출 확대에 따른 전년 동기 대비 영업이익 증가가 가능할 것”이라며 “전쟁 여파에 따른 원재료비, 운반비 일부 상승은 불가피하나 대부분의 원재료 수급처와 1년 단위로 계약하는 바 자재 수급 변동성에는 어느 정도 대비는 완료됐다. 순이익의 경우, 전년 동기 한샘디자인파크 방배점 매각으로 기저가 높은 상황”이라고 덧붙였다.