주민우 NH투자증권 연구원은 “최근 리튬 가격 하락을 반영해 판가와 수익성을 소폭 하향 조정했지만 판매량 가정에는 변화가 없다”며 “테슬라의 유럽·아시아 판매 강세가 이어지면서 LG에너지솔루션뿐 아니라 엘앤에프에도 긍정적인 낙수효과가 이어지고 있다”고 말했다.

주 연구원은 테슬라의 성장세가 내년에도 이어질 것으로 전망했다. 그는 “테슬라의 유럽·아시아 지역 성장은 FSD 승인 국가 확대에 따라 2027년에도 견조할 것”이라면서도 “고객사의 이원화 전략으로 LG에너지솔루션향 양극재 점유율은 70% 수준으로 낮아질 것”이라고 예상했다. 이에 따라 2027년 매출액은 시장 컨센서스(4조원)를 밑도는 3조3000억원으로 추정했다.

다만 신규 고객 확보 여부가 향후 실적과 주가의 변수로 꼽혔다. 주 연구원은 “최근 급격한 주가 조정으로 이원화 우려는 상당 부분 반영된 것으로 보인다”며 “테슬라 북미 직납이나 파나소닉 북미 공급 가시성이 높아질 경우 실적 전망은 다시 상향 조정될 수 있다”고 말했다.

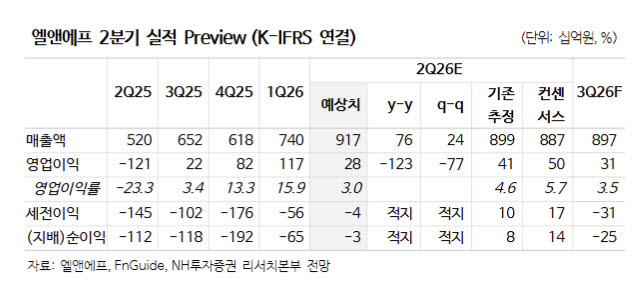

2분기 실적은 매출은 시장 기대를 웃돌지만 수익성은 다소 부진할 것으로 예상했다. 2분기 매출액 9171억원, 영업이익 275억원으로 매출은 컨센서스를 상회하지만 영업이익은 리튬 가격 하락에 따른 약 73억원 규모의 재고평가 손실이 반영되며 시장 기대치를 밑돌 것으로 내다봤다. 다만 주 연구원은 “재고평가 손실을 제외한 영업이익은 350억원으로 전 분기(247억원)보다 개선될 것”이라고 설명했다.

|