신은정 DB증권 연구원은 “2분기 실적은 시장 예상치에 부합할 전망”이라며 “하반기 AI 수익화와 AI 팩토리 구체화가 주가의 핵심 변수가 될 것”이라고 밝혔다.

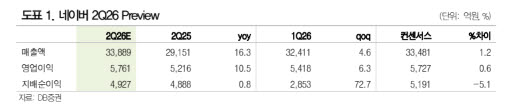

DB증권은 NAVER의 2분기 매출액을 전년 동기 대비 16.3% 증가한 3조3889억원, 영업이익은 10.5% 늘어난 5761억원으로 추정했다. 이는 시장 컨센서스에 부합하는 수준이다. 성과형 광고와 커머스 광고 호조가 광고 매출 성장을 이끌고, 6월 쇼핑 거래액 증가와 삼성 가전 행사, 월드컵 치지직 가입자 확대에 따른 멤버십 가입자 증가도 실적에 긍정적으로 작용할 것으로 전망했다.

다만 영업비용은 월드컵 중계 비용과 커머스 마케팅 비용 증가 영향으로 전년 동기 대비 17.5% 늘어나며 수익성은 다소 둔화될 것으로 예상했다.

하반기에는 AI 기반 수익화가 본격화될 것으로 내다봤다. 신 연구원은 “AI 브리핑에 생성형 AI 광고를 도입하고, 4분기에는 AI 탭에도 수익 모델이 추가될 예정”이라며 “이에 따른 매출 성장도 기대된다”고 설명했다.

장기적으로는 AI 팩토리 사업에도 주목했다. 신 연구원은 “이미 200MW 규모의 데이터센터 용량을 확보하고 있다는 점은 경쟁사 대비 강점”이라면서도 “GW급 AI 팩토리 구축을 위한 외부 고객 확보와 약 500억달러 규모 투자에 대한 자금 조달 계획은 구체화가 필요하다”고 진단했다. 이어 “계획대로 진행된다면 2027년 말부터 이익 기여가 가능할 것”이라고 전망했다.

신 연구원은 “2026년 실적의 매출 성장과 다소 아쉬운 수익성은 이미 시장이 반영하고 있다”며 “현재 주가는 선행 주가수익비율(PER) 17.4배 수준으로 밸류에이션 부담이 크지 않아 박스권 매매를 고려해볼 만한 구간”이라고 평가했다.

|

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700944t.jpg)