노동길 신한투자증권 연구원은 8일 보고서에서 “주식시장은 7월 말~8월 초까지 정보 공백을 가격 조정으로 반영하고 있다”며 “당장의 추세 결정은 쉽지 않다”고 말했다.

|

노 연구원은 이를 두고 “시장 시선이 현재 실적에 머무르지 않고 다음 분기 숫자로 이동했다”고 해석했다. 삼성전자의 3분기 영업이익 컨센서스는 110조원, 4분기는 120조원 수준이다. 2분기 실적이 기대를 웃돌았더라도 3분기에는 다시 10~20% 증익해야 시장 기대를 충족할 수 있다는 의미다. 좋은 실적 자체가 다음 분기의 기준점을 더 높인 셈이다.

문제는 2027년 이후다. 시장은 AI 설비투자가 계속 늘어날지, 신규 팹 가동 이후에도 메모리 수급과 이익률이 유지될 수 있을지 묻기 시작했다. 노 연구원은 “현재 조정은 관측된 이익 하향보다 지속 기간에 대한 할인으로 봐야 한다”며 “향후 반등도 2분기 호실적 확인만으로는 부족하고, 높아진 3분기 허들을 넘는 이익 전망 상향과 AI CAPEX 지속성에 대한 추가 정보가 필요하다”고 설명했다.

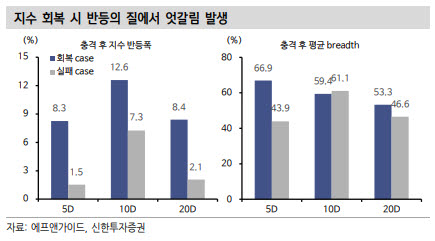

시장 내부의 취약성도 부담이다. 코스피는 지난 6월 22일 9114포인트로 종가 기준 신고가를 기록했지만, 당시 상승 종목은 123개, 하락 종목은 660개에 달했다. 상승 종목 비율은 15.7%로 2005년 이후 52주 내 신고가 거래일 가운데 하위 0.8%에 해당했다. 지수는 올랐지만 실제 상승에 참여한 종목은 극히 적었던 셈이다.

반대로 지난 7일 코스피가 급락했을 때는 상승 종목이 358개, 하락 종목이 509개였다. 코스피가 4% 이상 급락한 거래일 가운데 상승 종목 비율은 오히려 가장 높았다. 노 연구원은 “고점도 소수 대형주가 만들었고 급락 역시 시가총액 상위 종목의 조정이 지수를 크게 흔든 것”이라며 “최근 breadth 개선을 건강한 확산장으로 해석하기는 이르다”고 봤다.

밸류에이션도 엇갈린 신호를 보낸다. 코스피 12개월 선행 주가수익비율(PER)은 7배 안팎으로 2020년 이후 최저권이지만, 주가순자산비율(PBR)은 1.7배 수준으로 같은 기간 상위권에 놓여 있다. 현재 이익이 유지된다면 PER 기준으로는 싸지만, 반도체 이익이 2027년 전후 정점을 통과한다면 높은 자기자본이익률(ROE)을 반영한 PBR에는 부담이 남는 구조다.

이에 따라 신한투자증권은 당분간 코스피가 동적 박스권에서 움직일 가능성을 기본 경로로 제시했다. 박스권 하단은 7550~7650포인트로 봤다. 60일 이동평균선과 3월 저점 이후 6월 고점까지 상승폭의 38.2% 되돌림, 최근 종가 저점이 겹치는 구간이다. 7350~7400포인트는 장중 저점 재시험 구간으로, 종가 기준 이탈 시 다음 지지 후보는 7100~7250포인트가 될 수 있다고 분석했다.

상단은 8300~8400포인트가 첫 확인 구간으로 제시됐다. 20일선과 6월 고점 이후 하락폭의 50% 되돌림 수준이 맞물린 영역이다. 8550~8600포인트 안착 시에는 기존 상승 추세 복귀 가능성을 한 단계 높여볼 수 있다는 설명이다.

노 연구원은 “전략은 레버리지 축소, 현물 코어 유지가 적절하다”며 “V자 회복을 전제로 비중을 빠르게 늘리기보다 7550~7650포인트 하단 유지, 7350~7400포인트 재시험 성공 여부, 8300~8400포인트 회복과 이익 전망 상향 지속을 순서대로 확인할 필요가 있다”고 말했다. 이어 “지금 필요한 것은 강세론의 폐기보다 변동성을 감당할 수 있도록 포지션을 조정하는 일”이라고 덧붙였다.