김지영 신한투자증권 연구원은 “리투오의 고성장과 연내 미국 진출, 4분기 중국 생산허가, 폐지방 상업화 등 호재가 이어지며 에스테틱 업종 내 가장 가파른 외형 성장이 기대된다”고 밝혔다.

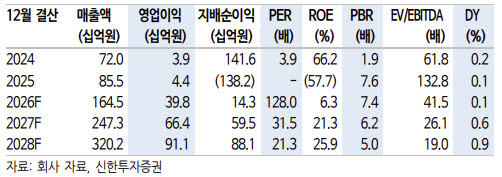

신한투자증권은 2분기 매출액 368억원, 영업이익 82억원을 기록해 전년 동기 대비 흑자전환할 것으로 전망했다. 영업이익률(OPM)은 22.3%로 컨센서스에 부합할 것으로 예상했다. 특히 스킨부스터 ‘리투오’ 매출은 지난해 연간 61억원에서 올해 705억원으로 급증할 것으로 내다봤다.

중장기 성장동력도 풍부하다는 평가다. 김 연구원은 “오는 9월 메가카티 적용 연령 확대와 4분기 중국 쿤산공장 생산허가 이벤트에 더해 식품의약품안전처의 폐지방 활용 허가에 따른 신사업 제도적 마련 기반을 마련한다”고 짚었다. 특히 폐지방 기반 제품은 피부 ECM보다 시장 규모가 더 클 가능성이 있다고 봤다.

미국 시장 진출도 핵심 모멘텀으로 제시했다. 김 연구원은 “미국에서 유사 제품의 시술가는 2000~3000달러 수준으로 국내 대비 공급단가가 약 10배 높을 것으로 추정된다”며 “구득기관 인수와 생산능력(CAPA) 확대를 통해 원료 확보와 공급 역량도 강화될 것”이라고 말했다.

이어 “최근 주가가 고점 대비 36%가량 조정받았지만 펀더멘털은 견고하다”며 “미국·중국 진출과 폐지방 상업화 등 성장 옵션을 감안하면 2027년 예상 주가수익비율(PER) 31.5배는 부담이 크지 않은 수준”이라고 덧붙였다.

|