|

지난해부터 분기별 가동률이 계단식으로 상승하며 흑자 기조에 진입한 만큼, 1분기부터는 수주 증가에 따른 영업 레버리지 효과가 가능할 것이란 예상이다.

조 연구원은 “자회사 심텍그래픽스도 4분기 영업이익 손익분기점(BEP)을 달성했다”며 “다만 저단가의 BOC(Board on Chip) 등 텐팅(인쇄회로기판에서 비아홀(구멍)을 솔더마스크로 덮는 공정 비중 축소를 통한 제품) 믹스 개선 여부가 수익성을 가를 핵심 변수”로 지목했다.

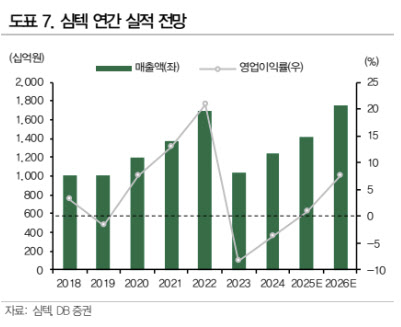

조 연구원은 심텍 영업이익이 지난해 126억원에서 올해 1306억원으로 급증할 것으로 내다봤다. 조 연구원은 “소캠(SoCAMM) 부문은 기판 업체 중 가장 앞선 입지를 확보한 것으로 평가한다”며 “2분기 이후 점진적 대량양산 체제에 진입해 연매출이 전년 대비 10배 이상 성장(2025년 약 100억원)할 것”이라고 예상했다.

다만 조 연구원은 심텍의 실적 개선과 신제품 모멘텀이 유효하지만, 변수도 남아 있는 만큼 트레이딩 관점의 접근이 적절하다고 조언했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)