.png)

|

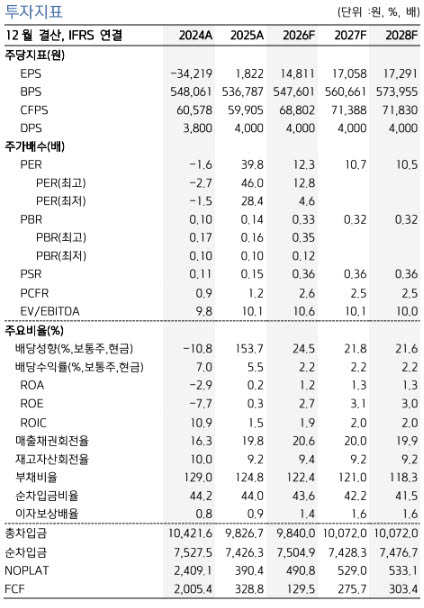

키움증권은 롯데쇼핑의 올해 2분기 연결 기준 영업이익 전망치를 1045억원으로 제시했다. 이는 전년 동기 대비 157% 증가한 수준이다.

박 연구원은 “중국인 인바운드 증가 등에 힘입어 외국인 매출이 전년 동기 대비 2배 정도 성장할 것으로 예상된다”며 “본점·잠실점·동탄점을 중심으로 매출 성장세가 강화되고 있는 점을 반영해 2분기 국내 백화점 기존점 매출 성장률 전망치를 관리 기준 14%로 상향 조정했다”고 설명했다.

할인점 부문도 개선세가 이어질 것으로 전망했다. 그는 “국내 할인점은 내수 소비경기 호조와 홈플러스 폐점에 따른 반사수혜 영향으로 2분기 기존점 성장률이 1분기보다 소폭 개선된 2% 수준을 기록할 것”이라며 “해외 사업 역시 베트남을 중심으로 실적 호조가 지속될 것”이라고 분석했다.

연간 실적 전망도 높여 잡았다. 키움증권은 롯데쇼핑의 올해 연간 영업이익 전망치를 8146억원으로 상향 조정했다. 이는 전년 대비 49% 증가한 수준이다.

박 연구원은 “백화점 기존점 매출이 하반기에도 두 자릿수 성장세를 이어가면서 연간 백화점 영업이익은 전년 대비 38% 증가한 6776억원을 기록할 것”이라며 “예상보다 강한 백화점 매출 성장 흐름을 반영해 연간 실적 전망치를 높였다”고 말했다.

중기적으로 백화점 매출 호조가 지속될 것으로 내다봤다. 그는 “국내 주요 기업들의 호실적으로 주가지수 상승세가 이어지고 있고, 올해 호실적을 바탕으로 내년 초 주요 기업들의 인센티브 지급과 임금 인상 효과도 기대된다”며 “중국인을 중심으로 외국인 관광객이 증가하면서 현재 약 6% 수준인 외국인 매출 비중도 구조적으로 상승할 가능성이 높다”고 설명했다.

이어 “국내 할인점 사업 역시 홈플러스 폐점 확대에 따른 반사수혜가 커질 가능성이 높다”며 “중기적으로 실적 추정치가 추가 상향될 여력을 보유하고 있다”고 덧붙였다.

![[그해 오늘] “신변보호 소용없었다”…배관 타고 6층 오른 스토킹 살해범](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26061100001t.jpg)