|

이어 “전쟁 이후 중동 시장은 재건 수요와 에너지 인프라 투자 확대라는 두 가지 측면의 기회 제공한다”며 “중동 설계·조달·시공(EPC) 수행 경험을 기반으로 재건 사업 참여 가능성을 보유하고 있고 고유가 기반 재정 여력 확대에 따른 걸프협력회의(GCC) 국가들의 플랜트, 인프라 투자 가속화 수혜도 기대된다”고 내다봤다.

이 연구원은 또 “글로벌 에너지 전환 및 에너지 안보 강화 트렌드가 지속되며 삼성E&A가 주력하고 있는 액화천연가스(LNG), 그린수소, 암모니아, 지속가능항공유(SAF), 탄소포집(CCUS) , 청정메탄올 등 뉴에너지 밸류체인 전반에서 수주 모멘텀이 강화될 것으로 기대된다”며 “전통 화공 EPC를 넘어 글로벌 에너지 EPC 기업으로의 리포지셔닝이 진행 중”이라고 분석했다.

그러면서 “반도체 슈퍼사이클에 따른 관계사 설비투자(CAPEX) 확대도 기대된다”며 “관계사 물량은 높은 수주 가시성 및 빠른 매출 인식으로 안정적인 탑라인 성장에 기여할 것”이라고 전망했다.

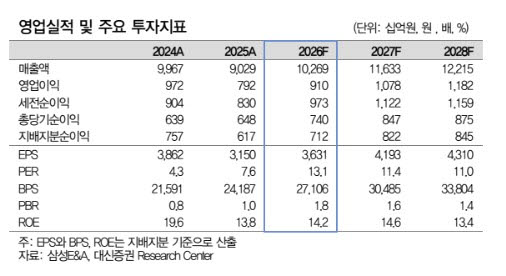

2026년 연결 기준 매출액은 10조 2689억, 영업이익은 9100억원으로 전년 대비 각각 13.7%, 14.9% 증가할 것으로 추정했다.

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)