.png)

.png)

|

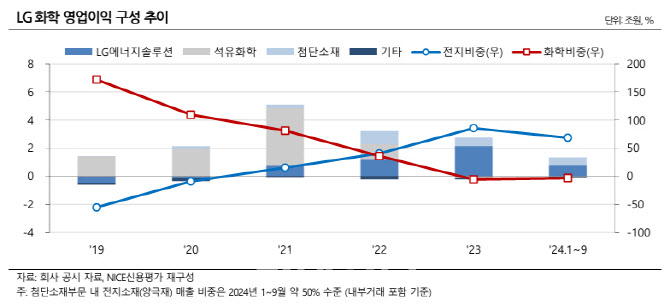

김서연 NICE신평 연구원은 “석유화학 부문 실적 부진이 장기화하며, LG화학 이익창출력이 전지 부문인 LG에너지솔루션에 밀접하게 연동될 것”이라며 “최근 석유화학 업황 부진이 장기화하며 전지 부문 의존도가 높아지고 있다”고 밝혔다.

LG화학의 수익성을 지탱해 왔던 석유화학 부문은 지난 2023년 이후 적자 기조가 유지되고 있다. 역내 공급과잉 구조가 이어질 것으로 예상된다. 이익기여도가 높아지고 있는 첨단소재부문의 경우 현재 LG에너지솔루션향 양극재가 주요 수익원 중 하나다. 이러한 점을 감안할 때 향후 LG화학 전사 이익창출력은 전지 부문 실적에 밀접하게 연동될 것이란 설명이다.

전지 부문인 LG에너지솔루션의 영업이익은 지난 2022년 2조2000억원에서 지난해 6000억원(잠정치)으로 위축됐다. 중국을 제외한 유럽과 북미 등 주력 시장에서 전기차 수요가 줄면서다. 게다가 최근 친환경 정책 약화 가능성 대두로 향후 실적 전망도 불투명하다.

김 연구원은 “LG에너지솔루션은 복수의 글로벌 주요 제조사(OEM)와의 합작법인(JV) 관계 등 우수한 사업안정성을 보유하고 있다”면서도“비우호적인 산업환경 변화 요인 감안 시 중단기간 실적 변동성이 높아질 것으로 전망한다”고 했다.

LG화학은 최근 사업부 매각, 투자 효율화 등을 통해 자금 관리를 강화하는 추세다. 또 비핵심 사업부와 자산 매각을 포함해 차입부담 완화를 위해 다양한 방안을 논의 중이다. 지난해 9월 말 기준 LG화학의 순차입금은 19조3000억원으로 집계됐다.

김 연구원은 “2025~2026년 중 순투자자금 소요는 매년 약 10조원을 상회하는 규모로, 낮아진 이익전망치 대비 과도한 수준”이라며 “중단기간 영업창출현금 누적에 기반한 잉여현금흐름과 차입부담 개선폭은 제한적일 것”이라고 내다봤다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)