송명섭 iM증권 연구원은 이날 보고서에서 “최근 급등에 따른 단기 주가 조정이 나타나고 있으나, 업황 및 실적 호조가 지속되고 글로벌 유동성의 전년 대비 증감률의 상승이 하반기에 재개될 전망이므로 동사 주가의 중기 상승세는 유효할 것으로 판단된다”고 밝혔다

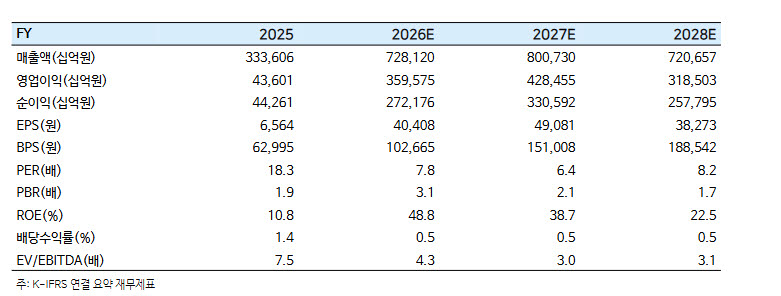

목표가 상향 배경은 이익 추정치의 상향이다. 그는 “삼성전자의 올 2분기 영업이익 전망치를 기존 76조1000억원에서 80조원으로 상향 조정한다”며 “2026회계연도 영업이익에 대한 전망치도 기존 340조원에서 360조원으로 상향했다”고 밝혔다. 이는 2분기와 3분기 디램(DRAM), 낸드(NAND) 평균판매가격(ASP) 상승폭이 확대되기 때문이라는 설명이다.

2분기 디램(DRAM) 평균판매가격은 40% 이상, 낸드(NAND) 평균판매가격은 60%대 중반 상승한 것으로 추정했다. 3분기에도 각각 15~20%가량 추가 상승할 가능성이 높다고 판단했다.

여기에 비메모리 부문에서도 파운드리(Foundry) 실적 개선에 따라 영업적자 폭이 소폭 감소했을 것으로 봤다.

목표주가는 주가순자산비율(P/B) 밸류에이션 방식으로 산출됐다. 그는 “삼성전자의 2026회계연도 예상 자기자본이익률(ROE)은 지난 30년간 최고점이었던 2000회계연도의 41%를 상회하므로, 동사 주가에 2000회계연도 당시 동사 고점 주가순자산비율(P/B) 배수 4.2배를 넘는 4.7~5.0배의 적용이 가능하다”고 설명했다.

이어 “보수적 관점에서 4.7배를 2026회계연도 예상 주당순자산가치(BPS)에 적용하면 48만원의 목표주가가 도출되며, 2027년의 메모리 가격 상승 지속 여부에 따라 동사 주가가 이 이상에서 추가 상승할 수 있을지가 결정될 것으로 판단된다”고 덧붙였다.

다만 “이란 전쟁과 같은 지정학적 이슈가 재발하고 장기화될 경우, 스태그플레이션이 발생하고 고금리, 유동성 축소, 경기 악화에 따라 인공지능(AI) 투자 및 메모리 반도체 업황도 둔화될 것이므로 밸류에이션(Val.) 배수 및 목표주가의 하향 조정이 불가피할 수 있다”고 리스크 요인을 짚었다.

|