.png)

윤재성 하나증권 연구원은 10일 발간한 보고서에서 “한국 태양광 업체들이 에너지 안보 관점에서 미국의 단기 전력 공급 부족을 해결할 수 있는 Non-China 공급망 구축의 핵심이라는 점을 고려하면 최근 주가 급락은 펀더멘털보다 단순한 주식 수급 이슈로 판단된다”고 말했다. 이에 태양광 업종에 대한 투자의견을 ‘비중확대’로 유지하고, 톱픽으로 OCI홀딩스(010060)와 한화솔루션(009830)을 제시했다.

|

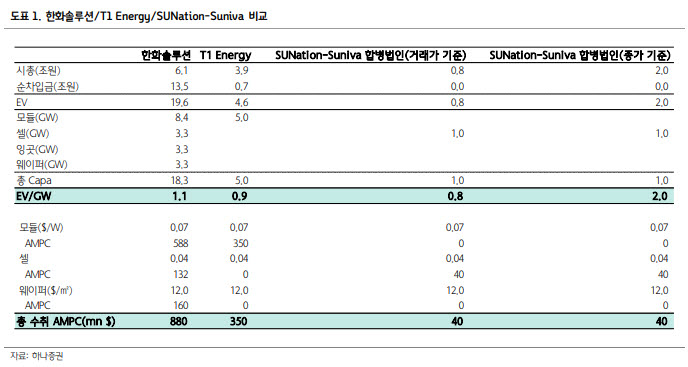

하나증권은 이번 거래를 통해 시장이 Suniva의 태양광 셀 생산능력 1기가와트(GW)당 기업가치를 최소 8000억원에서 최대 2조원 수준으로 평가하고 있다고 분석했다. 미국 내 태양광 모듈 생산능력은 약 70GW에 달하지만 셀 생산능력은 3.2GW에 불과해 셀 공급 부족이 심각한 상황이라는 점이 프리미엄으로 반영됐다는 설명이다. Suniva가 Hemlock, Corning 등과 폴리실리콘·웨이퍼 수직계열화 구축을 협의하고 있다는 점도 Non-China 공급망 불확실성을 낮추는 요인으로 꼽혔다.

반면 국내 태양광주는 최근 약세를 보였다. 보고서에 따르면 6월 초 이후 한화솔루션은 15%, OCI홀딩스는 27% 급락했다. 윤 연구원은 미국에서 First Solar가 역사적 신고가를 기록하고 T1 Energy가 4년 신고가를 쓰는 등 Non-China 공급망을 구축한 업체들이 강세를 보이는 것과 대조적이라고 짚었다.

특히 한화솔루션은 미국 내 태양광 밸류체인을 갖추고 있음에도 상대적으로 저평가돼 있다는 평가다. 하나증권은 한화솔루션이 더 큰 규모의 첨단제조생산세액공제(AMPC)를 받을 수 있음에도 전체 생산능력 기준 GW당 기업가치가 1조 1000억원 수준에 그친다고 분석했다. SUNation-Suniva 합병법인이 거래가 기준 GW당 8000억원, 8일 종가 기준 2조원 수준으로 평가받은 것과 비교하면 재평가 여지가 있다는 설명이다.

하반기엔 정책 모멘텀도 이어질 것으로 전망했다. 미국 무역확장법 Section 232 조사는 상무부 보고서 제출 이후 대통령 최종 결정, 조치 시행 절차를 거치는데, 업계에서는 6~7월 중 결과가 확인될 가능성이 큰 것으로 보고 있다. First Solar와 TOYO Solar 역시 최근 컨퍼런스콜에서 결과 확인 시점을 6월 말로 제시한 것으로 알려졌다.

윤 연구원은 “이미 연초부터 미국 태양광 모듈 가격은 상승하고 있으며 6~7월 모멘텀은 더욱 강해질 가능성이 높다”며 “이번 국내 태양광주 급락은 절호의 매수 기회”라고 판단했다. 이어 “OCI홀딩스와 한화솔루션을 최선호주로 제시한다”고 말했다.

![[그해 오늘] “신변보호 소용없었다”…배관 타고 6층 오른 스토킹 살해범](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26061100001t.jpg)