.png)

|

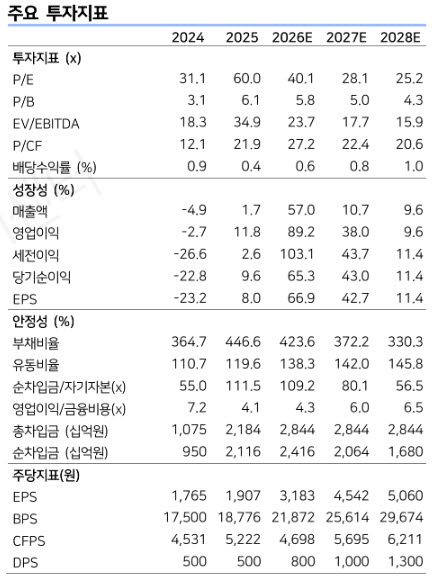

LS증권은 한국항공우주의 올해 매출액이 5조8000억원으로 전년 대비 57% 증가하고, 영업이익은 5090억원으로 89.2% 늘어날 것으로 추정했다. 영업이익률은 8.8%로 전망했다.

이 연구원은 “KF-21이 상반기 체계개발을 완료하고 하반기부터 양산 단계로 전환되면서 관련 매출이 약 1조1000억원으로 전년 대비 135% 증가할 것”이라며 “미르온은 인도 물량 증가에 힘입어 관련 매출이 약 7300억원으로 203% 늘어날 것으로 예상된다”고 설명했다.

이어 “폴란드와 말레이시아향 FA-50 수출도 진행률 상승에 따라 관련 매출이 약 1조4000억원으로 50% 증가할 전망”이라고 덧붙였다.

수주 잔고를 고려할 때 성장 지속 가능성도 높다고 평가했다. 한국항공우주의 1분기 말 기준 방위사업 수주잔고는 16조7000억원으로 이 가운데 수출 수주잔고는 5조4000억원 규모다.

이 연구원은 “현재 수주잔고는 최근 4개 분기 매출 기준 약 5.6년치에 해당한다”며 “직전 4개 분기 누적 수주가 매출의 1.9배 수준인 점을 감안하면 확보한 수주만으로도 향후 성장이 가능한 구조”라고 분석했다.

추가 수주 기대감도 제시했다. 그는 “올해 4월 미국 정부가 중거리 공대공 미사일 통합을 승인하면서 FA-50의 수출 경쟁력이 높아졌다”며 “추가 수주 가능성이 확대되고 있다”고 설명했다.

또 “언론 보도에 따르면 KF-21의 인도네시아 16대 도입도 가까워진 것으로 알려졌다”며 “아랍에미리트(UAE)의 프랑스 라팔 F5 공동개발 협상이 중단된 점을 고려하면 KF-21 공동개발 가능성도 높아진 것으로 판단된다”고 말했다.

하반기에는 수출입은행 보유 지분 매각 이슈도 주목했다. 이 연구원은 “현재 당정이 의무공개매수 제도 도입을 추진하고 있는 것으로 알려졌다”며 “법 개정 이후 수출입은행이 보유한 한국항공우주 지분 26.4% 매각 이벤트가 발생할 가능성이 있다”고 분석했다.

이어 “잠재 매입 후보 중 하나로 거론되는 한화에어로스페이스는 지난해부터 장내에서 지분을 매입해 왔으며 지난 5월 29일 기준 7.22%를 확보한 상태”라며 “지분 경쟁이 본격화될 경우 주가 상승 요인으로 작용할 수 있다”고 전망했다.