선유진 LS증권 연구원은 “AI 데이터센터 사업이 점차 가시화되는 구간”이라며 “관계사와 정부를 중심으로 한 안정적인 수요를 바탕으로 실적 개선과 수익성을 동시에 확보할 수 있을 것”이라고 분석했다.

LS증권은 삼성에스디에스의 2분기 연결 기준 매출액을 3조6739억원으로 전년 동기 대비 4.6% 증가하고, 영업이익은 2333억원으로 1.3% 늘어 시장 컨센서스 매출을 소폭 웃돌 것으로 전망했다. 영업이익률(OPM)은 6.3%로 추정했다.

IT서비스 부문은 클라우드 매출이 전년 동기 대비 17% 증가하며 성장률이 5.2%까지 회복될 것으로 예상했다. 지난해 말 확보한 오픈AI 리셀러 파트너 지위를 기반으로 기업들의 AI 전환(AX) 수요가 확대되고, 동탄 데이터센터 GPUaaS 매출이 온기 반영되는 영향이라는 설명이다. 물류 부문도 항공 수요 증가와 유류할증료 상승에 따른 운임 인상 효과로 성장률이 4.1%까지 반등할 것으로 내다봤다.

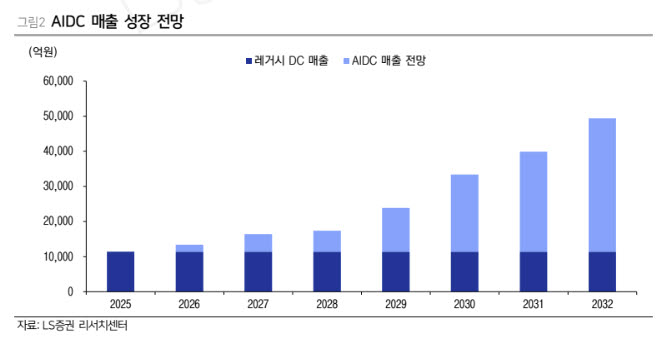

중장기 성장동력으로는 AI 데이터센터 사업을 꼽았다. 정부 GPU 활용기반 강화사업의 최종 사업자로 선정돼 최신 GPU를 도입할 예정이며, 해남 국가AI컴퓨팅센터와 구미 AI 데이터센터 사업도 본격화 단계에 진입하고 있다. 관계사의 대규모 반도체 공장 증설 역시 SI·ITO 매출 확대에 기여할 것으로 전망했다.

선 연구원은 “정부와 협력하는 AI 사업도 보조금과 바우처 제도를 통해 사업자의 마진이 보장될 것으로 예상된다”며 “공공과 민간의 AI 전환 수요 확대에 따라 IT서비스 기업들의 역할이 부각되면서 투자심리도 개선될 것”이라고 말했다.

|

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)