.png)

|

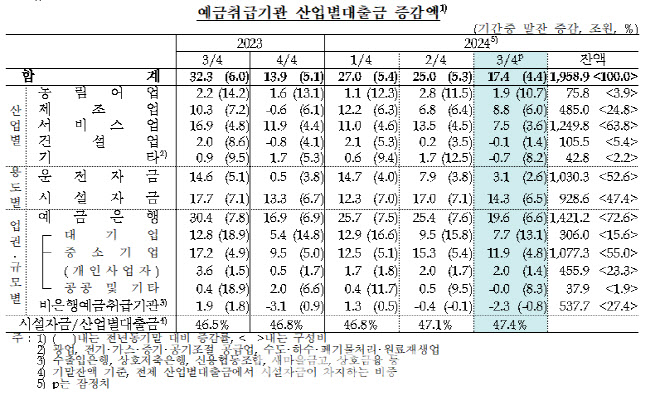

예금은행의 산업별대출 잔액은 17조 4000억원 늘며 2분기(25조 4000억원)보다 증가폭이 축소됐다. 비은행예금취급기관의 경우 부실채권 매·상각 규모 축소로 대출 잔액이 2조 3000억원 줄어들며 2분기 연속 감소세가 지속됐다.

예금은행 대출금 중 대기업과 중소기업은 증가폭이 모두 축소됐다. 대기업 대출 증가액은 3분기 7조 7000억원으로 2분기(9조 5000억원)에 비해 줄었고, 중소기업 대출은 9조 9000억억원으로 전분기(15조 3000억원)보다 증가폭이 축소됐다. 다만 중소기업에 포함되는 개인사업자(2조원→2조원)는 대출 증가폭이 유지됐다.

|

산업별로 보면 제조업(6조 8조000억원원→8조 8000억원)이 증가폭이 확대된 반면 산업별 대출에서 가장 큰 비중을 차지하는 서비스업(13조 5000억원→7조 5000억원)은 증가폭이 축소됐다.

김민수 한은 경제통계국 금융통계팀장은 “제조업 대출이 운전자금을 중심으로 증가세가 소폭 확대됐으며, 서비스업 대출이 여전채 발행 여건 개선에 따라 여신전문금융회사 등 금융보험업의 대출 수요가 줄어 증가폭이 축소됐다”고 설명했다.

실제 금융·보험업(2조 7000억원→--2조 9000억원)은 여전채 발행이 원활해지면서 여전사의 대출수요가 줄어든 데 주로 기인해 감소 전환했다. 부동산업(4조 4000억원→4조 9000억원원)은 예금은행의 증가폭은 축소됐으나 비은행예금취급기관의 부실채권 매·상각 규모 축소로 감소폭이 줄면서 전분기 수준의 증가세를 유지했다.

건설업(2000억원→-1000억원)의 경우 건설기성액(공사 현장별 금액 기준 시공실적)의 감소세가 지속되며 감소 전환했다.

김 팀장은 “예금은행 대출의 증가 폭 축소는 여전채 발행 여건이 개선 외에도 부동산업에서 2분기 굉장히 큰 폭으로 증가를 했었는데 그에 대한 기저 효과가 나타났다”면서 “기업대출에서 은행이 건전성 관리가 지속되고 있는 것도 일부 요인”이라고 설명했다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)