|

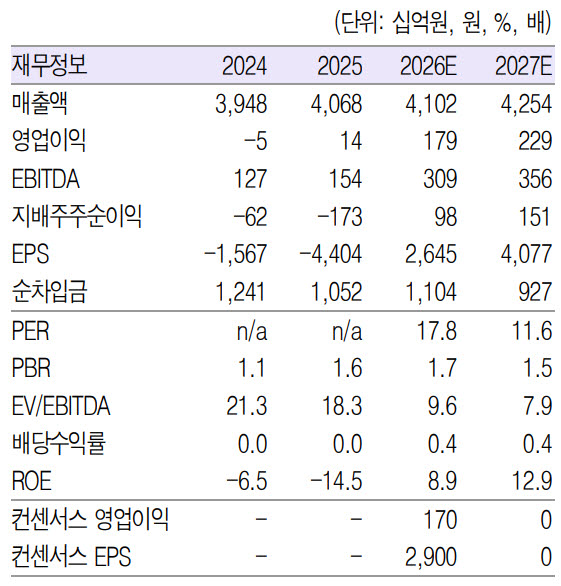

2분기 연결기준 매출액은 1.0조원(전년 대비 -0.9%), 영업이익 506억원(+484.7%)으로 전분기에 이어 양호한 영업실적을 기록할 것으로 전망했다. 그는 “지난해 낮은 기저효과와 함께 호텔·레저 부문의 견조한 이익 창출과 면세점의 흑자 전환 때문”이라고 설명했다.

이어 “면세점의 경우 수익성 중심의 경영 기조 하에 영업점 전반 할인율을 효율적으로 관리하고 있고, 총 할인율은 30% 중반대로 안정화될 전망”이라며 “호텔·레저 부문은 방한 외국인 수요 증가에 따른 객단가 상승이 실적 개선의 주된 요인으로 작용할 것”이라고 부연했다.

올해 연간 연결기준 매출액은 4.1조원(+0.8%), 영업이익 1792억원(+1226.4%)으로 수정 전망했다. 그는 “호텔·레저의 견조한 이익 창출과 함께 면세점의 실적 개선 때문”이라며 “인천공항점 DF1 철수 이후 임차료 부담 완화, 외국인 입국객 수 확대 등의 긍정적인 영업환경과 함께 수익성 위주의 할인율 관리가 이뤄지면서 면세점의 수익성 개선이 지속 가능할 것”이라고 내다봤다.

이어 “호텔 투숙률과 객단가의 상승으로 실적 개선 추세가 지속될 것”이라면서도 “아쉬운 것은 올해 들어 지난 5월까지 방한 외국인이 급증(872만명, +21.0%)했음에도 불구하고, 면세점 매출액은 거의 제자리 수준(5.3조원, +1.3%)이라는 점”이라고 지적했다.

박 연구원은 “2026~2027년 수익예상을 상향하나, 멀티플 조정에 따라 목표주가를 하향 조정한다”며 “향후 전향적인 주주환원 확대 의지 표명과 함께 적극적인 기업가치 제고 노력을 병행해야 할 것”이라고 덧붙였다.

!['上上上上' 호남 반도체 소식에 터졌다…'금호건설' 불기둥[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100604t.jpg)